FIDT NHẬN ĐỊNH

FIDT thống kê so sánh 27 ngân hàng trên 3 sàn (Hose, HNX, Upcom)

Xét về quy mô huy động và tín dụng

Về huy động vốn:

- Nhóm 3 ông lớn (BID, CTG, VCB) chiếm 46.5% tổng huy động

- Nhóm tầm trung (MBB, STB, ACB, SHB, TCB, VPB) chiếm 29%

- Nhóm còn lại chiếm 24.5%

Về quy mô tín dụng:

- Nhóm 3 ngân hàng lớn (BID, CTG, VCB-gốc nhà nước) chiếm 45.3% tổng dư nợ tín dụng

- Nhóm 6 ngân hàng quy mô tầm trung (MBB, VPB, TCB, STB, ACB, SHB) chiếm 30.9% quy mô dư nợ

- Nhóm 18 bank còn lại chỉ chiếm 23.7% quy mô dư nợ tín dụng

Qua đây, chúng ta vẫn thấy sự vượt trội của 3 ông lớn nhà nước về cả quy mô huy động và cho vay. Do đó, chính sách lãi suất của các ông lớn này sẽ ảnh hưởng nhất định đối với lãi suất thị trường chung (chưa tính Agribank có quy mô tín dụng hơn 1.44 triệu tỷ VND).

Về tốc độ tăng trưởng thì năm 2022 tăng trưởng tín dụng của các ngân hàng đa phần cao hơn tốc độ tăng trưởng cho vay. Đây là một trong những nguyên nhân khiến tỷ lệ LDR cao và các ngân hàng đã đẩy lãi suất huy động tăng cao trong thời gian vừa qua.

Về tốc độ tăng trưởng tín dụng: Tốc độ tăng trưởng tín dụng cao ở nhóm các ngân hàng tham gia tái cơ cấu là VCB (19.2%), MBB (25%), VPB (25%), HDB (27.9%).

FIDT kỳ vọng 4 ngân hàng này sẽ tiếp tục được NHNN giao hạn mức tăng trưởng tín dụng cao trong năm nay (2023).

Tốc độ tăng trưởng lợi nhuận của ngành ngân hàng trong năm 2022 khá cao và đa phần cao hơn tốc độ tăng trưởng tín dụng, cho thấy NIM trung bình năm của các ngân hàng cải thiện và thu nhập ngoài lãi cải thiện sau dịch. Tuy nhiên đây sẽ là trở ngại cho tăng trưởng lợi nhuận năm 2023 khi nền năm 2022 cao.

Xét theo quý, FIDT nhận thấy lợi nhuận của đa số các ngân hàng đạt đỉnh trong quý 1-3/2022 và bắt đầu giảm từ Quý 4/2022 khi áp lực thanh khoản và lãi suất tăng, chưa kể rủi ro từ thị trường BĐS và sự hạ nhiệt của nền kinh tế toàn cầu. Các yếu tố rủi ro này chưa phản ánh hết trong KQKD của các ngân hàng trong quý 4 và sẽ tiếp tục phản ánh vào các quý đầu 2023.

Về chất lượng tín dụng và dự phòng

Tính đến cuối năm 2022, tỷ lệ nợ xấu của nhóm ngân hàng đa phần vẫn duy trì mức lành mạnh, tuy nhiên chất lượng nợ có dấu hiệu suy giảm mạnh từ quý 4. Nợ nhóm 2 gia tăng mạnh ở hầu hết các bank là dấu hiệu ban đầu cho thấy chất lượng nợ đang suy giảm.

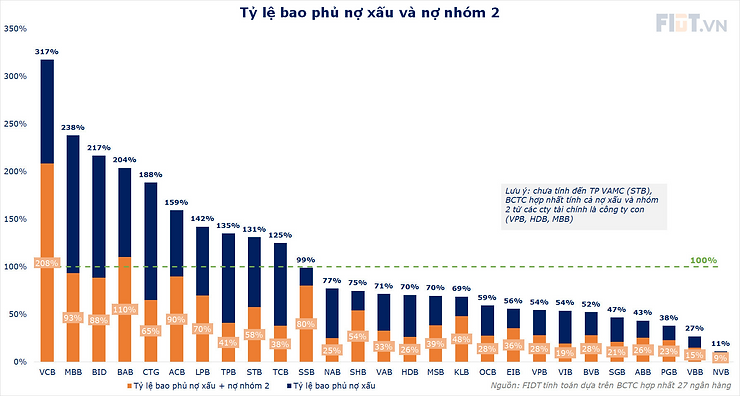

Nợ xấu hợp nhất cao (>2%) ở các ngân hàng: SHB, PGB, SGB, OCB, ABB, BVB, VBB, VIB và đặc biệt cao ở VPB và NVB.

- Với VPB, nợ xấu cao do FE Credit có tỷ lệ nợ xấu tăng mạnh trong dịch, nếu tính riêng ngân hàng mẹ tỷ lệ nợ xấu vẫn ở mức 2.8% (vẫn là mức cao trong các ngân hàng cùng phân khúc). Tổng tỷ lệ nợ xấu + nhóm 2 riêng lẻ ngân hàng mẹ là 6.9% vẫn là mức cao trong hệ thống.

- Với NVB (Ngân hàng Quốc Dân) đây là ngân hàng đáng lưu ý khi tỷ lệ nợ xấu gần 18%, tính cả nợ nhóm 2 chiếm hơn 23.4% tổng dự nợ tín dụng. Đây là con số đáng báo động với ngân hàng niêm yết.

Tỷ lệ bao phủ nợ xấu là chỉ số quan trọng để đánh giá ngân hàng trong giai đoạn hiện nay khi rủi ro chất lượng tín dụng hệ thống suy giảm. Theo đó, chúng tôi đánh giá cao các ngân hàng có tỷ lệ bao phủ nợ xấu trên 100% và tỷ lệ bao phủ nợ xấu + nợ nhóm 2 từ 85% trở lên.

Với tiêu chí trên, chúng tôi đánh giá cao VCB, MBB, BID, BAB, ACB. Với tỷ lệ bao phủ nợ cao, các ngân hàng này sẽ có nhiều dư địa "mạnh tay" xử lý nợ xấu cũ và chuẩn bị cho việc chất lượng tín dụng suy giảm trong tương lai, đặc biệt là VCB.

VCB có mức dự phòng vượt trội so với toàn bộ ngành và chứng tỏ khả năng vượt qua những giai đoạn "khó khăn" tốt nhất. Và với mức dự phòng kỷ lục, rõ ràng áp lực trích lập dự phòng năm 2023 của VCB sẽ thấp hơn nhiều so với tất cả các bank khác trong ngành, chưa kể chất lượng nợ của VCB tốt hơn. Do đó, lợi nhuận 2023 công bố của VCB phụ thuộc nhiều vào việc họ có tiếp tục "giấu" lợi nhuận qua trích lập hay không.

Quý 4/2022, VCB giảm trích lập đã giúp book lợi nhuận quý vượt trội so với quá khứ và so với các ngân hàng trong ngành (như hình trên)

Trường hợp NVB đang gặp nhiều rủi ro trong năm 2023 khi dự xấu và nhóm 2 vượt xa tổng trích lập và VCSH của bank này, khả năng xử lý tự thân của NVB là không đủ. FIDT hiện đánh giá là quy mô ngân hàng này quá bé để có thể ảnh hưởng hệ thống, tuy nhiên những tin tức bất lợi về ngân hàng này sẽ có thể ảnh hưởng tâm lý ngắn hạn (nếu có).

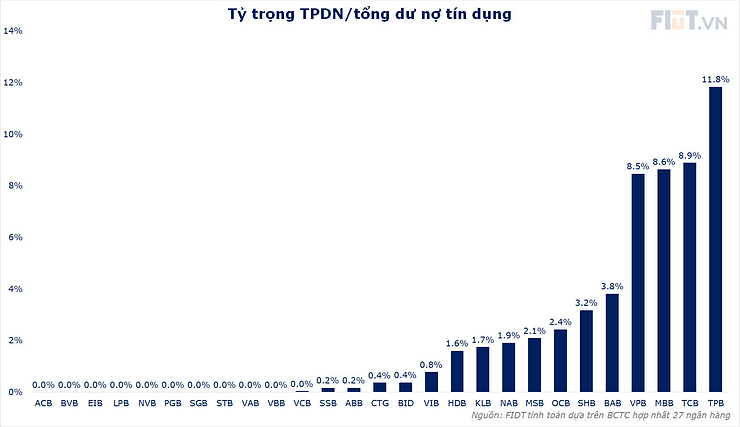

Về số dư Trái phiếu Doanh nghiệp (TPDN) trong cơ cấu tín dụng, tỷ lệ TPDN/tổng tín dụng có sự phân cực lớn trong ngành ngân hàng. Các bank nhỏ và các bank truyền thống như ACB hầu như không tham gia thị trường này. Số dư TPDN tập trung ở 4 ngân hàng tầm trung là TPB, TCB, MBB, VPB.

Chúng tôi đánh giá đây là những rủi ro tiềm ẩn khi trước nay đầu tư TPDN không được quản lý chặt chẽ/đánh giá đầy đủ như cho vay. Do đó, việc đầu tư 4 ngân hàng này cần đặc biệt quan tâm đến diễn biến thị trường TPDN và thanh khoản các DN BĐS.

Tin tức liên quan đến thị trường TPDN có thể tác động đến triển vọng của 4 ngân hàng này và NĐT có thể tận dụng để đầu cơ (nếu có). Lưu ý cẩn trọng đầu Quý 3 khi số lượng TPDN sẽ dồn dập đến hạn từ T5-T9/2023 (nếu các quý tới 4 NH này không giảm số dư TPDN nắm giữ).

Về hiệu suất sinh lời

ROE của các ngân hàng trong năm 2022 đạt mức cao, nhóm duy trì ROE cao vượt trội gồm VIB, ACB, MBB, VCB, HDB.

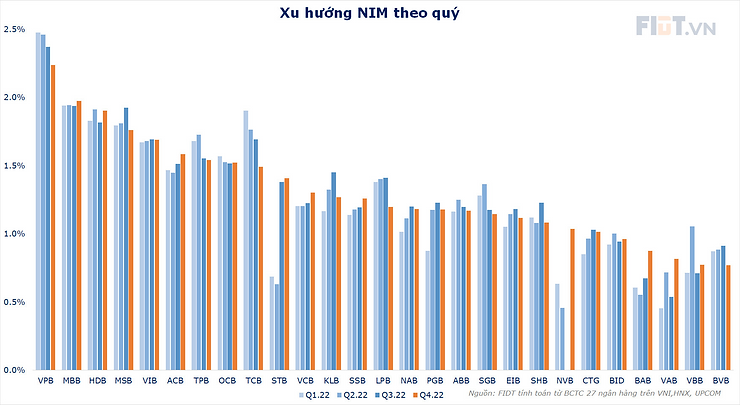

Xướng NIM trong quý 4 2022 có sự phân cực

- NIM gần như chưa bị ảnh hưởng ở nhóm ngân hàng lớn VCB, BID, CTG và một số ngân hàng như MBB, HDB, VIB, OCB

- STB đi ngược xu hướng khi NIM tăng mạnh từ Q3.2022 khi không tiếp tục xử lý phần lãi và phí phải thu và NIM tiếp tục duy trì cao trong quý 4.

- Các ngân hàng khác chứng kiến xu hướng NIM giảm

Tổng thể lại NIM trong quý 4 chưa có dấu hiệu giảm, tuy nhiên áp lực NIM 2023 là có và phụ thuộc vào việc đẩy chi phí huy động vốn gia tăng cho người vay. Hiện tại FIDT cho rằng cần thêm KQKD quý 1/2023 để nhận định được xu hướng.

FIDT đánh giá ngành ngân hàng còn chịu áp lực trong 2 quý đầu năm 2023 với việc áp lực trích lập dự phòng gia tăng, hai quý tiếp theo phụ thuộc nhiều các biện pháp hỗ trợ thị trường TPDN và BĐS trong 2 quý đầu năm. Nếu các biện pháp không được thông qua thì khả năng chất lượng tài sản nhóm ngân hàng tiếp tục suy giảm trong 2 quý cuối năm.

Về định giá

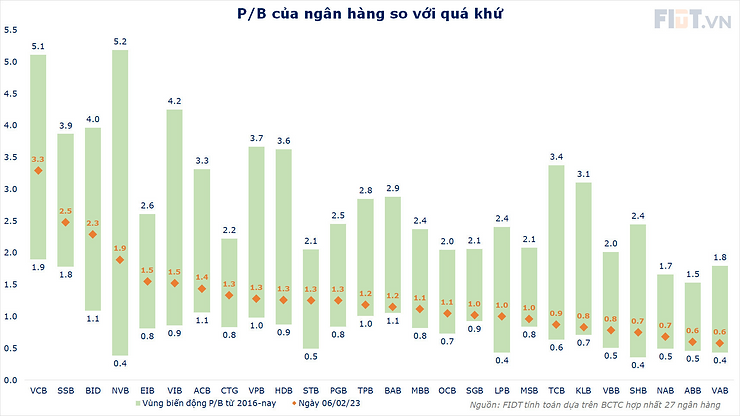

Hình trên so sánh định giá P/B tương quan với ROE với ý nghĩa các ngân hàng nằm phía trên đường thẳng là đang được định giá P/B cao tương đối khi so sánh với ngành.

Nhìn hình trên rõ ràng VCB có vị thế nhất định về định giá so sánh với chất lượng tài sản vượt trội và vị thế. Nhóm được định giá cao hiện tại thiên hướng về nhóm có free-float thấp hơn. Do đó, trading/đầu cơ ngắn hạn nhóm ngân hàng cần quan tâm free-float.

Khi so sánh định giá P/B hiện tại so với trung bình từ 2016-nay, chúng tôi thấy đa phần cổ phiếu ngành ngân hàng đang nằm gần biên dưới (vùng định giá rẻ của chính nó) phản ánh những rủi ro ngành đang gặp phải và dòng tiền thị trường không đủ mạnh để ủng hộ ngành ngân hàng.

FIDT nhận định

- Năm 2023 chưa phải là một năm tốt cho ngành ngân hàng, nhất là trong 2 Quý đầu 2023 (áp lực trích lập dự phòng gia tăng khi chất lượng tài sản suy giảm).

- NIM cần thêm ít nhất 1 quý để đánh giá khi việc điều chỉnh lãi suất đầu ta thường chậm hơn lãi suất đầu vào.

- Hai Quý đầu 2023 có thể chứng kiến lợi nhuận chung của ngành suy giảm do nền cao 2 quý đầu 2022. Việc này khiến P/E forward toàn thị trường trở trên không hấp dẫn (chúng tối khuyến nghị dùng định giá P/B trong giai đoạn hiện tại có độ tin cậy cao hơn).

Với đầu tư, đầu cơ cho các cổ phiếu trong ngành chúng tôi khuyến nghị

Chúng tôi đánh giá cao MBB cho cơ hội tăng trưởng dài hạn với hệ sinh thái hoàn chỉnh, tốc độ tăng trưởng cao sẽ tiếp tục duy trì nhờ tham gia tái cơ cấu ngân hàng, định giá tương đối hấp dẫn so lợi thế. Do đó, MBB phù hợp tích sản và đang nằm trong danh mục tích sản của chúng tôi.

Lưu ý: Dư nợ TPDN lớn và cần theo dõi, free float lớn khiến cổ phiếu khó tăng giá trong giai đoạn thị trường chưa được sự ủng hộ mạnh của dòng tiền.

Với ngân hàng có câu chuyện riêng chúng tôi chọn STB đã đề cập và update trong các báo cáo gần đây của chúng tôi. Việc mua cần lựa vùng giá hợp lý để quản trị rủi ro khi cổ phiếu đã tăng mạnh từ đáy.

Ngành ngân hàng năm nay cần cẩn trọng trong đầu tư nhất là các ngân hàng đang có chất lượng nợ thấp (tỷ lệ nợ xấu và nhóm 2 cao), các ngân hàng có tỷ lệ bao phủ nợ xấu thấp. Các ngân hàng này sẽ gặp áp lực trích lập dự phòng mạnh trong các quý đầu năm.

Cập nhật xu hướng lãi suất huy động

Một số thông tin tổng hợp về xu hướng:

- Bank Big4 ngày hôm qua có cuộc họp, thống nhất trong 1 vài ngày tới sẽ hạ lãi suất huy động dân cư xuống cho 12 tháng, các kỳ hạn khác giảm tương ứng. Nguyên nhân do tình hình huy động vừa rồi đã đỡ khó khăn hơn với big 4, việc giảm ls là cần thiết để hạ ls cho vay.

- Ngoài ra, các Bank vốn nhà nước hưởng lợi rất nhiều từ cách tính mới của tỷ lệ LDR được công bố ít ngày trước, do tính cả số tiền Kho Bạc Nhà nước đang gửi tại nhóm Bank Quốc doanh.

Việc này có thể sẽ lan tỏa nhờ nắm thị phần gần 50% toàn thị trường, sau cuộc họp các bank big4 đã có động thái ban đầu như BIDV đã set lãi suất huy động tối đa từ 6 tháng trở lên đối với tổ chức 8.5% và đối với cá nhân mức 8.7%, được cho là sẽ kéo giảm lãi suất huy động khoảng 0.2%.

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!

FIDT - Focus On Performance