XU HƯỚNG VN – INDEX

Diễn biến trong tuần (05/05 – 09/05):

Trong tuần qua, VN-Index ghi nhận sự điều chỉnh nhẹ sau chuỗi tăng điểm 4 phiên liên tiếp. Kết phiên ngày 9/5, chỉ số giảm 2,5 điểm, xuống mức 1.267,3 điểm, phản ánh sự giằng co trong xu hướng thị trường.

Thanh khoản và tâm lý thị trường:

Thanh khoản trong tuần giảm nhẹ so với tuần trước, đạt khoảng 17.311 tỷ VND (giảm 6,26% so với phiên hôm trước), tuy nhiên, vẫn duy trì ở mức ổn định so với trung bình 5 phiên trước. Điều này cho thấy tâm lý thận trọng của nhà đầu tư trong bối cảnh thị trường điều chỉnh.

Kịch bản tuần tới (12/5 - 16/5):

Tuần tới, VN-Index dự báo sẽ tiếp tục đối mặt với xu hướng giảm điểm nhẹ, dao động trong biên độ 1.280 – 1.250 điểm. Sau một tuần điều chỉnh nhẹ, thị trường có thể gặp áp lực giảm điểm và kiểm định lại các vùng hỗ trợ thấp hơn. Nếu chỉ số xuyên thủng mức hỗ trợ 1.250 điểm, khả năng điều chỉnh sâu hơn về 1.240 điểm sẽ có thể xảy ra, tùy vào tâm lý nhà đầu tư.

Khuyến nghị:

Nhà đầu tư nên duy trì tỷ trọng cổ phiếu thấp và ưu tiên giữ tiền mặt để giảm thiểu rủi ro trong môi trường giảm điểm. Đặc biệt, cần quan sát kỹ các tín hiệu từ thị trường để có chiến lược điều chỉnh hợp lý.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Khối ngoại tiếp tục ghi nhận hoạt động mua ròng ở một số cổ phiếu, đặc biệt là nhóm bất động sản, trong đó DXG, VIC, và NLG là các mã có giá trị mua ròng lớn nhất. DXG tăng mạnh 6.9% trong tuần, với giá trị mua ròng đạt 262.2 tỷ đồng. Tuy nhiên, khối ngoại đã bán ròng mạnh ở các cổ phiếu lớn như VCB và VHM, với giá trị bán ròng lần lượt là 426.4 tỷ đồng và 334.0 tỷ đồng, cho thấy sự thận trọng của khối ngoại đối với các cổ phiếu blue-chip.

Nhóm ngành

Nhóm ngành bất động sản tiếp tục dẫn đầu về mức tăng trưởng, với mức tăng 8.3% trong tuần. Các cổ phiếu như DXG, VIC đã đóng góp tích cực vào đà tăng này. Bên cạnh đó, ngành Dầu khí cũng ghi nhận sự tăng trưởng ổn định, tăng 8.1%. Trong khi đó, nhóm ngành Ngân hàng, đặc biệt là TCB và VCB, ghi nhận sự giảm nhẹ, với mức giảm lần lượt là 1.2% và 4.9%, phản ánh sự điều chỉnh của các cổ phiếu ngân hàng trong tuần qua

Nhận định

Dòng tiền trong tuần vừa qua chủ yếu tập trung vào các cổ phiếu bất động sản và dầu khí, trong khi các nhóm ngành khác như ngân hàng và công nghệ thông tin gặp phải sự điều chỉnh. Việc khối ngoại bán ròng ở các cổ phiếu lớn cho thấy một sự thận trọng đối với thị trường trong ngắn hạn. Nhà đầu tư cần chú ý theo dõi các tín hiệu từ các nhóm ngành và các cổ phiếu có sự dao động mạnh trong tuần tiếp theo.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Tuần qua, thị trường toàn cầu tiếp tục chịu tác động mạnh mẽ từ kỳ vọng Fed sẽ duy trì chính sách lãi suất cao lâu hơn do dữ liệu lao động Mỹ tích cực. DXY tăng 0.6%, trong khi châu Âu và Nhật Bản tiếp tục chịu ảnh hưởng từ các chính sách nới lỏng tiền tệ của ECB và BoJ. Tuần tới, nhà đầu tư sẽ chú ý đến số liệu việc làm phi nông nghiệp của Mỹ và cuộc họp lãi suất của Ngân hàng Anh (BoE).

Thị trường tài chính

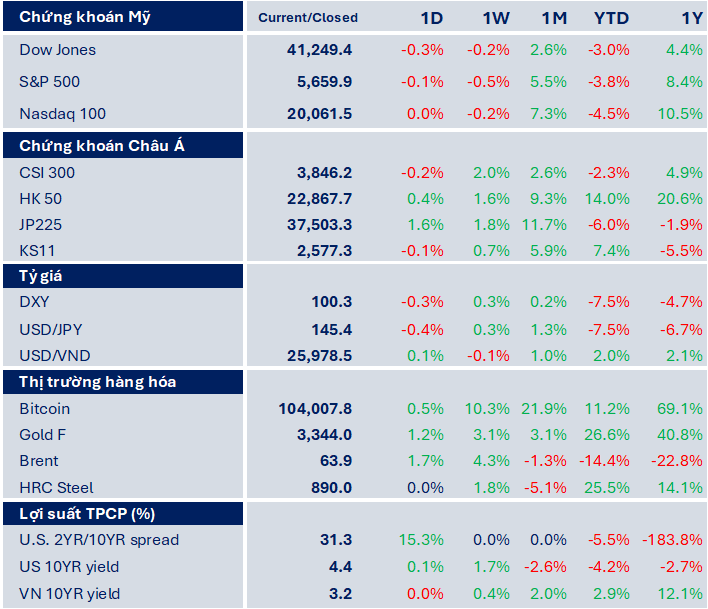

Chứng khoán Mỹ tiếp tục phục hồi mạnh mẽ trong tuần qua, được hỗ trợ bởi các báo cáo lợi nhuận quý I tích cực từ các công ty công nghệ lớn và kỳ vọng chính sách tiền tệ không thắt chặt quá nhanh. Dow Jones tăng 3.0%, S&P 500 tăng 2.9%, Nasdaq 100 tăng 3.5% trong tuần qua. Tính từ đầu năm, chỉ số Nasdaq đã có sự phục hồi mạnh, tăng 12.4%, chủ yếu nhờ sự phát triển của nhóm cổ phiếu công nghệ và AI. Dòng tiền có dấu hiệu quay lại thị trường Mỹ, đặc biệt là nhóm cổ phiếu tăng trưởng cao.

Thị trường hàng hóa

Thị trường hàng hóa có diễn biến trái chiều. Giá dầu Brent giảm 8.3% trong tuần, do lo ngại về triển vọng tăng trưởng nhu cầu chậm lại. Trái lại, vàng tiếp tục duy trì xu hướng tăng, chốt tuần tại 3,257 USD/oz (+1.3%), nhờ nhu cầu tìm kiếm tài sản an toàn trong bối cảnh bất ổn toàn cầu. Bitcoin tăng 1.9% trong tuần, ghi nhận mức biến động mạnh. Trong khi đó, thép cuộn nóng nhận mức giá tăng 7.4%, nhờ vào sự phục hồi của ngành công nghiệp xây dựng tại các thị trường lớn.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 3 - tháng 5.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!