XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

Trong hai phiên giao dịch đầu tuần (28 - 29/04), chỉ số VN-Index nhìn chung dao động trong biên độ hẹp, kết thúc tuần tại mức 1.226,30 điểm, giảm nhẹ 0,04% so với phiên liền trước. Mặc dù có những nhịp giằng co, chỉ số vẫn giữ được vùng hỗ trợ quanh mốc MA10 và MA20, thể hiện nỗ lực giữ nhịp phục hồi trước kỳ nghỉ lễ

Thanh khoản và tâm lý thị trường:

Thanh khoản toàn thị trường ghi nhận sự suy giảm đáng kể so với tuần trước, với giá trị giao dịch khớp lệnh bình quân đạt khoảng 15,534 tỷ đồng, giảm hơn 31% so với mức trung bình 5 phiên gần nhất. Điều này cho thấy tâm lý thận trọng của nhà đầu tư trước kỳ nghỉ lễ dài ngày, đồng thời cũng phản ánh sự thiếu vắng động lực mới để thúc đẩy giao dịch.

Kịch bản tuần tới:

Tuần giao dịch đầu tháng 5 sẽ đón nhận thông tin quan trọng là hệ thống KRX chính thức vận hành từ ngày 06/05, kỳ vọng mang lại sự cải thiện về tốc độ giao dịch và cơ chế vận hành thị trường. Tuy nhiên, yếu tố này có thể chưa phản ánh ngay vào chỉ số khi nhà đầu tư vẫn thận trọng sau kỳ nghỉ lễ. VN-Index có thể dao động trong vùng 1,210 – 1,250 điểm, với các phiên giằng co quanh đường MA10 và MA20 trong bối cảnh thiếu vắng thông tin hỗ trợ mạnh.

Khuyến nghị hành động: Duy trì tỷ trọng cổ phiếu ở mức an toàn, ưu tiên nhóm cơ bản, KQKD Q1 tốt. Tránh mua đuổi, chờ tín hiệu rõ ràng hơn về xu hướng và dòng tiền.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Tuần qua, thị trường toàn cầu chịu tác động bởi kỳ vọng Fed giữ lãi suất cao lâu hơn do dữ liệu lao động Mỹ tích cực. DXY tăng 0,6%, trong khi lạm phát châu Âu hạ nhiệt làm dấy lên kỳ vọng ECB có thể giảm lãi suất sớm. Tuần tới, nhà đầu tư sẽ theo dõi sát báo cáo việc làm phi nông nghiệp Mỹ và cuộc họp lãi suất của Ngân hàng Anh (BoE).

Thị trường tài chính

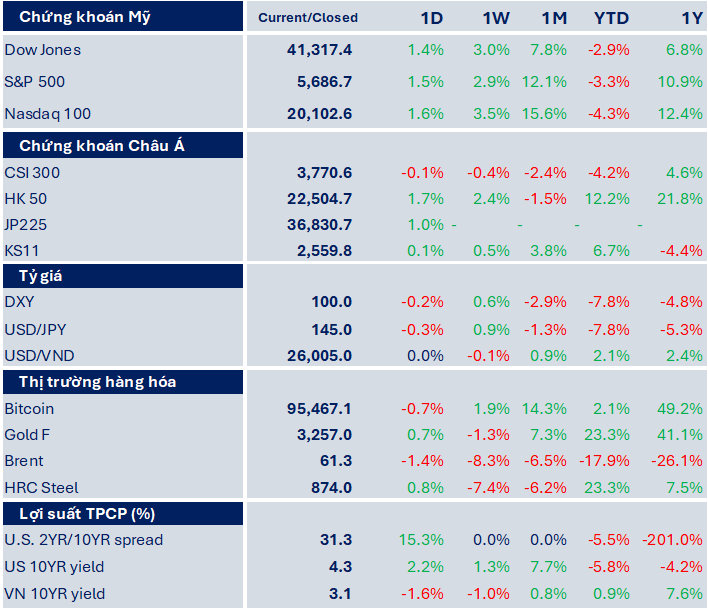

Chứng khoán Mỹ hồi phục mạnh mẽ trong tuần qua nhờ báo cáo lợi nhuận quý I tích cực từ các công ty công nghệ lớn và kỳ vọng chính sách tiền tệ không thắt chặt thêm. Dow Jones tăng 3,0%, S&P 500 tăng 2,9%, và Nasdaq 100 tăng 3,5% trong tuần. Tính từ đầu năm, chỉ số Nasdaq vẫn là điểm sáng khi tăng 12,4%, nhờ lực kéo từ nhóm cổ phiếu công nghệ và AI. Dòng tiền có dấu hiệu quay lại thị trường Mỹ, đặc biệt là nhóm cổ phiếu tăng trưởng cao.

Thị trường hàng hóa

Thị trường hàng hóa có diễn biến phân hóa. Giá dầu Brent giảm mạnh 8,3% trong tuần do lo ngại dư cung và triển vọng nhu cầu chậm lại. Trái lại, vàng tiếp tục duy trì xu hướng tăng, chốt tuần tại 3.257 USD/oz (+1,3%), nhờ dòng tiền trú ẩn và kỳ vọng lãi suất hạ nhiệt. Bitcoin tăng nhẹ 1,9% trong tuần, nhưng biến động khá mạnh. Trong khi đó, thép cuộn cán nóng (HRC Steel) ghi nhận mức giảm sâu tới 7,4% trong tuần, phản ánh sự suy yếu của nhu cầu trong lĩnh vực công nghiệp nặng.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 2 - tháng 5.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!