XU HƯỚNG VN – INDEX

Diễn biến trong tuần :

Trong tuần từ 12 – 16/5, VN-Index ghi nhận mức tăng 2,8%, kết phiên tại 1.301,4 điểm, vượt ngưỡng tâm lý 1.300 điểm. Mặc dù có điều chỉnh nhẹ vào phiên cuối tuần, đà tăng chung vẫn được duy trì nhờ lực cầu tốt tại nhóm cổ phiếu vốn hóa lớn và tâm lý tích cực từ nhà đầu tư.

Thanh khoản và tâm lý thị trường:

Thanh khoản thị trường duy trì ở mức cao hơn trung bình 5 phiên gần nhất, phản ánh dòng tiền vẫn đang chủ động tham gia. Tuy nhiên, sự thận trọng bắt đầu xuất hiện khi thanh khoản có dấu hiệu chững lại trong các phiên cuối tuần. VN-Index vẫn giữ được cấu trúc kỹ thuật tích cực khi duy trì trên MA5 và mốc 1.300 điểm, nhưng một số cổ phiếu lớn đã bắt đầu vi phạm lại các ngưỡng MA quan trọng, tạo ra áp lực tâm lý ngắn hạn.

Kịch bản tuần tới (19 -23/5):

Dự báo trong tuần tới, VN-Index có thể dao động trong vùng 1.295 – 1.320 điểm. Trong kịch bản tích cực, chỉ số sẽ tiếp cận vùng kháng cự 1.315 – 1.320 điểm nếu dòng tiền tiếp tục duy trì ổn định. Ngược lại, nếu lực cầu suy yếu, áp lực chốt lời có thể khiến chỉ số kiểm định lại vùng hỗ trợ 1.295 điểm.

Khuyến nghị:

Nhà đầu tư nên tiếp tục nắm giữ những cổ phiếu cơ bản tốt có dòng tiền mạnh. Tránh mua đuổi ở vùng giá cao và ưu tiên chiến lược mua tích lũy khi chỉ số điều chỉnh. Đồng thời cần quản trị rủi ro nếu VN-Index không giữ được vùng hỗ trợ 1.295 điểm.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Khối ngoại tiếp tục mua ròng mạnh mẽ với tổng giá trị hơn 2.585 tỷ đồng, cho thấy tín hiệu hỗ trợ thị trường bền vững. MBB, MWG và FPT là các mã được mua ròng nhiều nhất, đều là cổ phiếu đầu ngành có nền tảng vững chắc. Chiều ngược lại, khối ngoại chốt lời tại VHM, VCB và VRE, có thể do áp lực ngắn hạn sau giai đoạn tăng điểm trước đó.

Nhóm ngành

Dòng tiền trong tuần qua tập trung rõ rệt vào các nhóm ngành tăng trưởng và có yếu tố dẫn dắt. Dẫn đầu là nhóm Du lịch và Giải trí (+21,6%), phản ánh kỳ vọng phục hồi mạnh mẽ sau những tín hiệu tích cực từ ngành hàng không và lữ hành. Nhóm Ngân hàng (+4,1%) cũng cho thấy sức hút dòng tiền lớn, đặc biệt khi nhiều mã ngân hàng lớn ghi nhận mức tăng giá tích cực trong tuần như VPB, MBB, ACB... Ở chiều giảm, Y tế (-0,4%) và Bảo hiểm (-0,1%) là hai nhóm duy nhất bị rút ròng, cho thấy sự phân hóa rõ rệt khi dòng tiền ưa chuộng các ngành có tính chu kỳ và nhạy cảm với tăng.

Nhận định

Dòng tiền đang lan tỏa khá tốt trên toàn thị trường, tập trung nhiều vào các cổ phiếu có nền tảng cơ bản và kỳ vọng tăng trưởng. Dự kiến tuần tới, dòng tiền sẽ vẫn ưu tiên các nhóm có triển vọng như ngân hàng, đầu tư công và tiêu dùng. Nhà đầu tư nên theo sát biến động tại vùng kháng cự để điều chỉnh danh mục kịp thời.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Tuần qua, thị trường toàn cầu phản ứng với thông điệp từ Chủ tịch Fed Jerome Powell về khả năng lãi suất dài hạn duy trì ở mức cao hơn bình thường. Chỉ số DXY tăng 0,8%, trong khi lợi suất TPCP Mỹ cũng nhích lên cho thấy kỳ vọng lạm phát chưa hoàn toàn hạ nhiệt. Thị trường vẫn theo sát các chỉ số kinh tế Mỹ và Trung Quốc trong tuần tới, đặc biệt là biên bản họp FOMC và dữ liệu sản xuất – tiêu dùng của Trung Quốc, để đánh giá sức khỏe kinh tế toàn cầu.

Thị trường tài chính

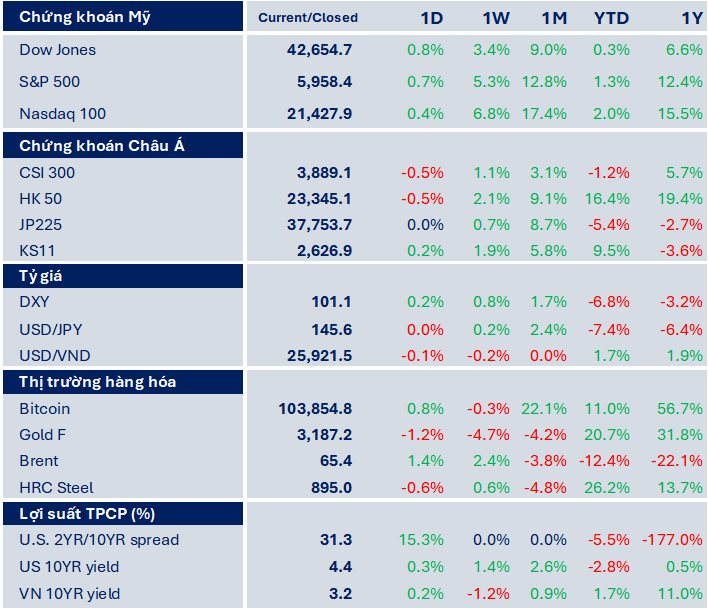

Chứng khoán Mỹ có tuần tăng mạnh, với S&P 500 và Nasdaq lần lượt tăng 5,3% và 6,8%, dẫn dắt bởi nhóm công nghệ và cổ phiếu AI. Chứng khoán châu Á tăng phân hóa, trong đó Hàn Quốc và Hồng Kông tăng tốt nhờ dòng tiền ngoại và tâm lý tích cực, trong khi Nhật Bản và Trung Quốc tăng chậm lại do yếu tố nội tại. Dòng tiền toàn cầu vẫn ưa chuộng tài sản rủi ro trong bối cảnh kỳ vọng chính sách tiền tệ ổn định hơn.

Thị trường hàng hóa

Giá vàng giảm mạnh 4,7% trong tuần do đồng USD tăng và lợi suất trái phiếu lên cao, làm giảm hấp dẫn của vàng. Dầu Brent tăng 2,4% nhờ kỳ vọng tiêu thụ năng lượng mùa hè. Bitcoin giữ xu hướng tích cực và đang trở lại vai trò tài sản trú ẩn thay thế. Nhìn chung, thị trường hàng hóa biến động theo hướng phân hóa, phản ánh trạng thái giằng co của dòng tiền toàn cầu.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 3 - tháng 5.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!