XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

VN-Index ghi nhận sự biến động nhẹ và kết thúc tuần ở mức 1,349 điểm, giảm 2.69 điểm tương đương 0.20% so với phiên trước đó. Dù mức giảm không lớn, thị trường vẫn phản ánh sự thận trọng từ phía nhà đầu tư trong bối cảnh lực bán chiếm ưu thế tại nhóm cổ phiếu vốn hóa lớn, đặc biệt là bất động sản và tiện ích.

Thanh khoản và tâm lý thị trường:

Thanh khoản trên HOSE trong tuần đạt khoảng 22,259 tỷ đồng, tăng 7.53% so với phiên liền trước nhưng vẫn thấp hơn 6.66% so với trung bình 5 phiên gần nhất, phản ánh dòng tiền chưa thực sự mạnh mẽ. Về kỹ thuật, chỉ số vẫn giữ được trên các mốc MA ngắn và dài hạn (MA10, MA20, MA50), với RSI ở mức 62.39 và MFI ở mức 58.13 – cho thấy thị trường vẫn duy trì trạng thái tích lũy, chưa có tín hiệu đảo chiều rõ rệt.

Kịch bản tuần này (09 - 13/06):

VN-Index nhiều khả năng sẽ tiếp tục vận động trong vùng tích lũy với xu hướng đi ngang là chủ đạo. Dự báo chỉ số sẽ dao động trong vùng 1,340 – 1,370 điểm trong tuần tới, với vùng hỗ trợ gần là 1,340 điểm và kháng cự quanh 1,360 – 1,370 điểm.

Khuyến nghị:

Với xu hướng dao động trong biên độ hẹp và thanh khoản chưa cải thiện rõ rệt, nhà đầu tư nên tiếp tục duy trì chiến lược giao dịch thận trọng. Việc giải ngân nên được thực hiện có chọn lọc vào các cổ phiếu có nền tảng tích lũy tốt, hưởng lợi từ kết quả kinh doanh quý 2 hoặc có định giá hấp dẫn.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Trong tuần qua, khối ngoại tiếp tục duy trì xu hướng bán ròng với tổng giá trị bán ròng đạt khoảng 242 tỷ Lực bán ròng tập trung mạnh vào các cổ phiếu lớn như nhóm “Vingroup” phản ánh tâm lý thận trọng của khối ngoại trước nhiều biến động về chính sách và kết quả kinh doanh quý II sắp tới. Ở chiều ngược lại, dòng tiền ngoại lại tìm đến một số cổ phiếu có tiềm năng hồi phục và định giá hấp dẫn như HPG, NVL và VPB. Tuy vậy, mức độ tập trung mua vẫn khá đơn lẻ, cho thấy dòng vốn ngoại chưa có dấu hiệu quay trở lại một cách ổn định.

Nhóm ngành

Dòng tiền có xu hướng dịch chuyển sang các nhóm ngành cơ bản và thiết yếu. Hóa chất là nhóm tăng mạnh nhất tuần qua (+6,0%), theo sau là Ngân hàng, Điện - nước - xăng dầu và Truyền thông. Sự cải thiện này nhiều khả năng đến từ kỳ vọng kết quả kinh doanh quý II tích cực và chính sách hỗ trợ phục hồi đầu tư công, tiêu dùng nội địa. Một số nhóm như BĐS, Bán lẻ và Dầu khí chỉ tăng khiêm tốn, cho thấy dòng tiền vẫn khá chọn lọc và chưa lan tỏa đồng đều.

Nhận định

Tổng thể, dòng tiền thị trường trong tuần qua vẫn có xu hướng phòng thủ, tập trung vào các cổ phiếu đầu ngành và nhóm có tính chất phòng ngừa rủi ro như hóa chất, điện và ngân hàng. Tuy nhiên, thanh khoản cải thiện nhẹ và diễn biến nhóm ngành có sự phân hóa tích cực là tín hiệu cho thấy dòng tiền đang từng bước quay trở lại với thị trường.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Trong tuần vừa qua, thị trường tài chính toàn cầu diễn biến giằng co trong bối cảnh nhà đầu tư đang chờ đợi thêm tín hiệu rõ ràng. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm nhẹ (–0.7%), trong khi chênh lệch lợi suất 2 năm – 10 năm tiếp tục duy trì mức dương cho thấy kỳ vọng hạ lãi suất đang dần yếu đi. Trong tuần tới, tâm điểm của thị trường sẽ là dữ liệu GDP cuối quý 2 của Mỹ, chỉ số PCE – thước đo lạm phát ưu tiên của Fed, cùng với những phát biểu từ các quan chức NHTW.

Thị trường tài chính

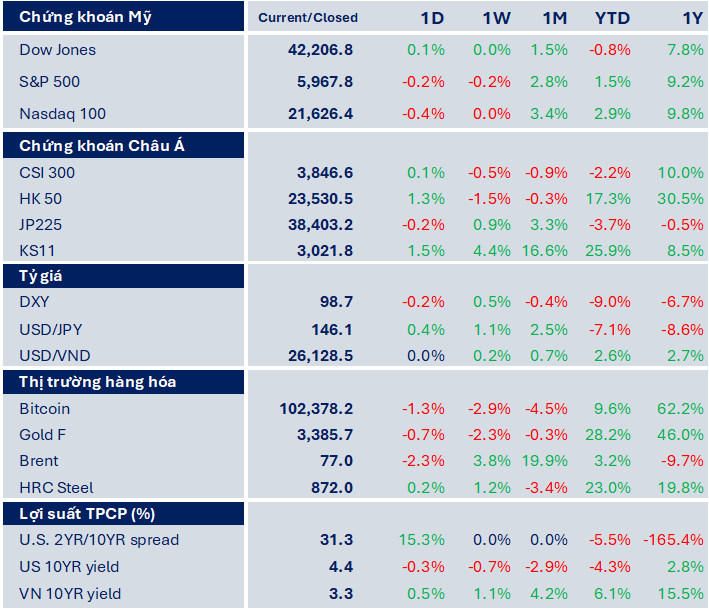

Thị trường chứng khoán Mỹ giao dịch phân hóa trong tuần qua. Chỉ số Dow Jones không đổi, Nasdaq 100 giảm nhẹ 0.4%, còn S&P 500 lùi 0.2%. Động lực tăng trưởng của các cổ phiếu công nghệ bắt đầu chững lại sau chuỗi tăng dài. Ở chiều ngược lại, chứng khoán châu Á với KS11 (Hàn Quốc) tăng mạnh 4.4%. Dòng tiền toàn cầu vẫn khá thận trọng, chủ yếu luân chuyển giữa các nhóm ngành phòng thủ và công nghệ, chờ đợi rõ ràng hơn về lộ trình chính sách.

Thị trường hàng hóa

Giá dầu Brent tăng mạnh 3.8% lên 77 USD/thùng, được hỗ trợ bởi nhiều yếu tố tích cực như kỳ vọng nhu cầu tiêu thụ tăng cao trong mùa hè tại Bắc bán cầu và đặc biệt là căng thẳng địa chính trị tại Trung Đông leo thang khi xung đột giữa Iran và Israel trở nên căng thẳng. Ngược lại, giá vàng điều chỉnh nhẹ (–2,3%) sau chuỗi tăng nóng và trong bối cảnh đồng USD phục hồi trở lại. Nhìn chung dòng tiền chuyển dịch vào các kênh mang tính phòng thủ và thiết yếu trong bối cảnh kinh tế toàn cầu chưa có nhiều đột phá và rủi ro địa chính trị vẫn hiện hữu.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 4 - tháng 6.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!