CTCP Damsan là doanh nghiệp hàng đầu trong ngành sản xuất sợi và khăn của Việt Nam với thị trường xuất khẩu chính là Trung Quốc và Nhật Bản. Bên cạnh đó, doanh nghiệp cũng tích cực phát triển mảng BĐS khu công nghiệp tại khu vực phía bắc cũng như mở rộng đầu tư vào mảng sản xuất tấm pin năng lượng mặt trời.

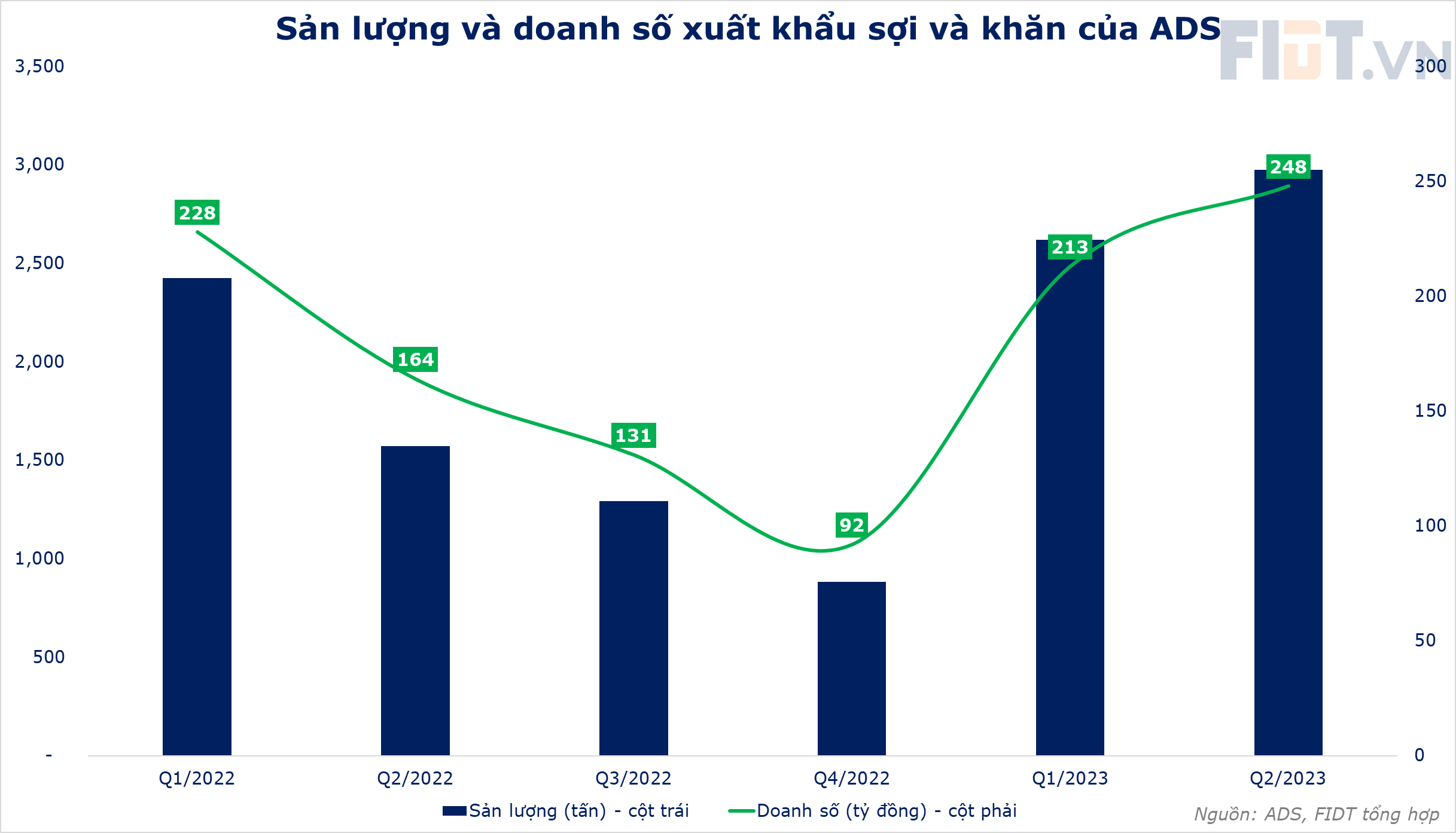

(1) Mảng sợi và khăn, ADS kỳ vọng tăng trưởng sau khi nhà máy sợi An Ninh đi vào hoạt động, điểm rơi lợi nhuận sẽ vào giai đoạn cuối năm 2023 và năm 2024, khi chu kỳ ngành dệt may quay lại. Kỳ vọng trung hạn, sự xoay chuyển xu hướng của dệt may Việt Nam qua mảng thượng nguồn sẽ là động lực tăng trưởng cho hoạt động kinh doanh cốt lõi của ADS.

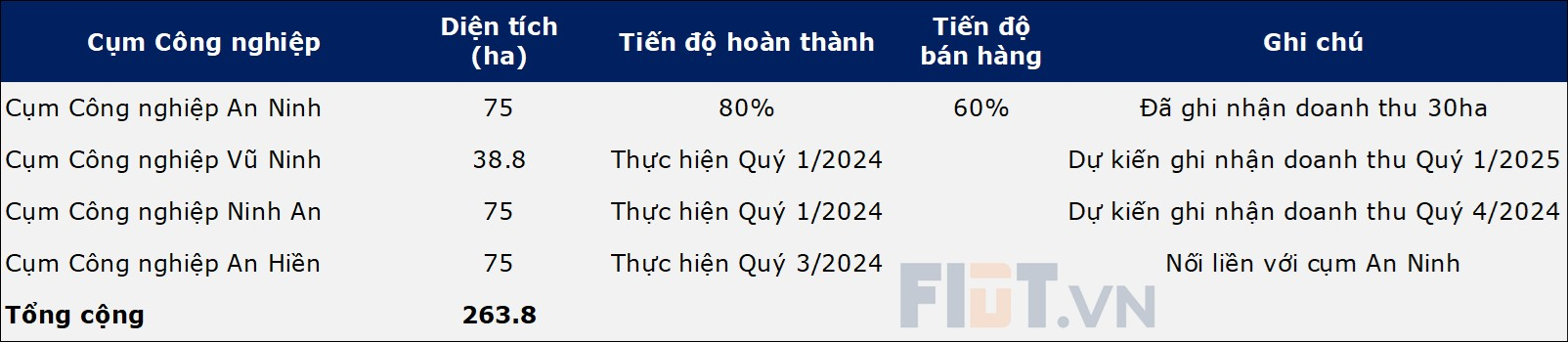

(2) Mảng bất động sản, chúng tôi kỳ vọng sẽ đóng góp vào doanh thu với tốc độ tăng trưởng khoảng 10-15%/năm khi nhiều dự án của ADS đang đi đến giai đoạn hoàn thiện và được đặt trong bối cảnh nhiều doanh nghiệp FDI chuyển dịch từ Trung Quốc qua các nước khác, trong đó có Việt Nam với nhiều lợi thế cạnh tranh.

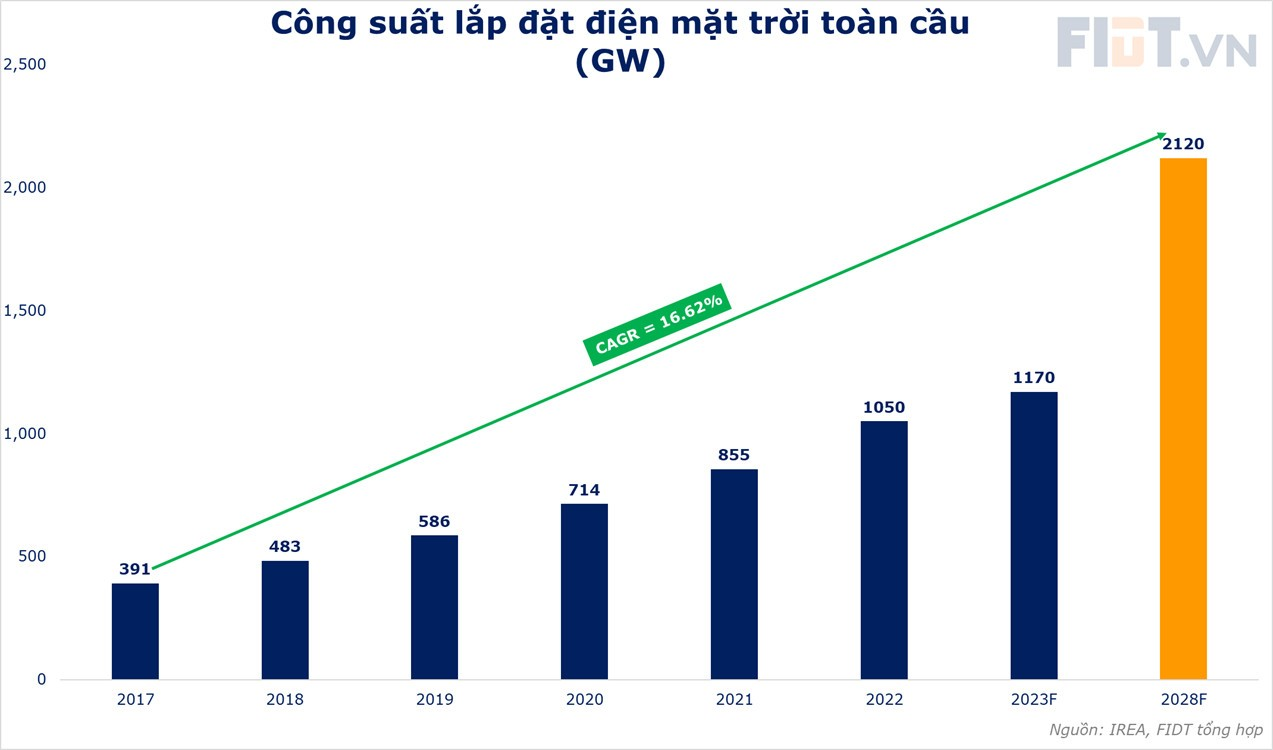

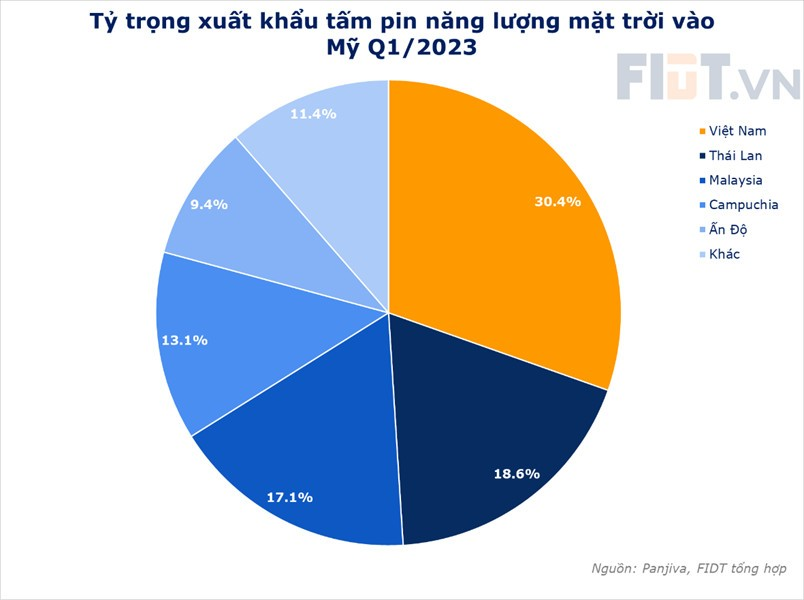

(3) Mảng pin năng lượng mặt trời, sẽ kỳ vọng lớn trong 3 mảng của ADS là mảng pin năng lượng mặt trời. Việc nhà máy mở dần công suất sẽ mang lại nguồn thu ngày càng lớn. Nhu cầu tăng, nguồn cung thắt chặt sẽ là lợi thế cho ADS. Biên lợi nhuận mảng này không cao, tuy nhiên khi ngày càng mở rộng quy mô, biên sẽ càng cải thiện và lợi nhuận sẽ tăng tương ứng. Chúng tôi kỳ vọng công suất nhà máy sẽ đạt tối thiểu 80% kế hoạch mục tiêu trong giai đoạn 2023-2026.

Với tiềm năng tích cực đó, chúng tôi dự phóng kết quả kinh doanh của ADS sẽ tăng trưởng mạnh mẽ trong giai đoạn 2023-2026 và là mã cổ phiếu đáng chú ý cho nhà đầu tư cân nhắc theo dõi.

Chi tiết báo cáo, nhà đầu tư xem tại: