KẾT QUẢ KINH DOANH QUÝ 4 NĂM 2022

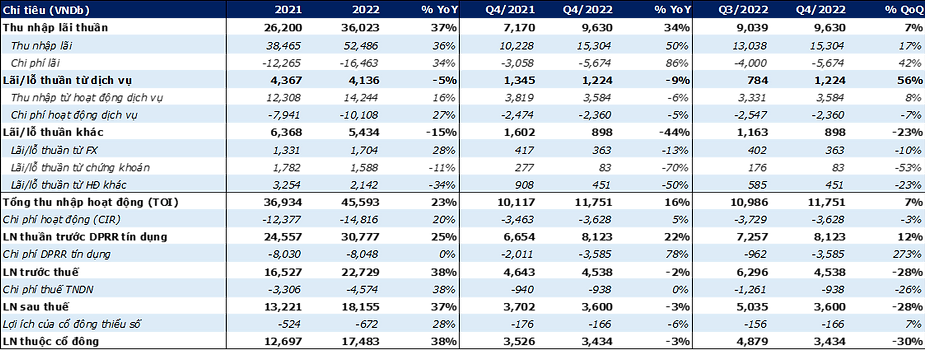

MB Bank vừa công bố kết quả kinh doanh Quý 4 năm 2022 suy giảm theo xu hướng chung của ngành ngân hàng, lợi nhuận trước thuế đạt 4.5 nghìn tỷ VND (-2% YoY & -28% QoQ).

Lũy kế cả năm 2022, MBB đạt 22.7 nghìn tỷ (+38% YoY) lợi nhuận trước thuế, tăng trưởng ấn tượng so với năm 2021.

I. CẬP NHẬT KẾT QUẢ KINH DOANH QUÝ 4 NĂM 2022 VÀ LŨY KẾ CẢ NĂM 2022 CỦA MBB

Lợi nhuận trước thuế Quý 4/2022 suy giảm chủ yếu đến từ chi phí dự phòng rủi ro tăng cao. Theo đó, thu nhập lãi thuần trong Quý 4/2022 đạt 9.6 nghìn tỷ (+34% YoY & +7% QoQ); lũy kế cả năm 2022 đạt 36 nghìn tỷ VND (+37% YoY). Sự tăng trưởng vượt bậc trong thu nhập lãi ròng của MBB chủ yếu đến từ (1) NIM tiếp tục có sử tăng trưởng tích cực đạt 5.75% trung bình cả năm 2022 (+66bps so với 2021) (2) tăng trưởng tín dụng cho vay khách hàng đạt 26.4% YoY (3) dư nợ cho vay trái phiếu tăng trưởng 10.6% YoY.

Về NIM của MBB trong năm 2022: Tiếp tục mở rộng tích cực dựa vào (1) việc tăng cường cho vay khách hàng cá nhân (2) kiểm soát chi phí vốn tốt. Dư nợ cho vay khách hàng cá nhân đạt 48.2% trong Quý 4/2022 so với mức 46.1% trong Quý 4/2021; chi phí vốn tăng 0.3% được bù đắp bởi mức sinh lời trên tài sản sinh lời (YOEA) tăng ~ 1% trong năm 2022. Xét riêng trong Quý 4/2022, NIM của MBB vẫn duy trì mức ngang bằng so với Q3/2022 mặc dù môi trường lãi suất huy động của các ngân hàng tăng mạnh.

Về thu nhập ngoài lãi: Cả năm 2022 đạt ~9.6 nghìn tỷ VND (-11% YoY) chủ yếu đến từ (1) suy giảm trong lãi thuần từ các hoạt động kinh doanh khác (2) suy giảm trong lợi nhuận từ hoạt động kinh doanh chứng khoán do thị trường không thuận lợi (3) suy giảm trong lãi thuần từ các hoạt động dịch vụ do chi phí mảng này tăng mạnh.

Tỷ lệ chi phí hoạt động/nhu nhập (CIR) của MBB: Tuy có cải thiện nhưng không nhiều (32.5% vs 33.5%) do chi phí hoạt động của ngân hàng tăng mạnh trong năm 2022 (+20% YoY).

Một điểm đáng lưu ý; Mặc dù chi phí dự phòng rủi ro tín dụng trong năm 2022 không tăng so với năm 2021, tuy nhiên trong Quý 4/2022, MBB trích lập ~ 3.5 nghìn tỷ dự phòng (x3.7 YoY & +78% YoY). Vấn đề này chủ yếu đến từ việc chất lượng tài sản suy giảm trong năm 2022 chúng tôi sẽ phân tích sau đây.

Đánh giá tổng quát: Năm 2022 là một năm tăng trưởng tích cực đối với MBB như kỳ vọng của chúng tôi. Tuy nhiên các vấn đề về chất lượng tài sản và trái phiếu sẽ được chúng tôi phân tích kỹ hơn và là một điểm cần lưu ý cho năm 2023 đối với MBB.

II. PHÂN TÍCH VÀ ĐÁNH GIÁ CÁC CHỈ SỐ

Tỷ lệ an toàn vốn (CAR) của MBB: Không ngừng được cải thiện, theo công bố của ngân hàng, tại thời điểm 31/12/2022 của ngân hàng đạt 11.2% đã vượt mức quy định tại Thông tư 41/2016/TT-NHNN, tuy nhiên nếu so sánh với các NHTM khác thì CAR của MBB nằm trong nhóm thấp. Tuy nhiên chúng tôi đánh giá khả năng tăng vốn của MBB sẽ tương đối khó hơn các NHTM khác do cơ cấu cổ đông tương đối đặc biệt của MBB.

Về tỷ lệ LDR: MBB vẫn duy trì mức LDR ~ 80 – 82% phù hợp với quy định của NHNN (<85%) và theo đánh giá của chúng tôi, với khả năng huy động tiền gửi tương đối tốt so với các NHTM khác thì MBB vẫn sẽ đảm bảo các tỷ lệ an toàn khi bước vào giai đoạn được cấp quota cao trong các năm tới.

III. PHÂN TÍCH VỀ NGUỒN VỐN, CHẤT LƯỢNG TÀI SẢN VÀ TĂNG TRƯỞNG CỦA MBB

1. VỀ HUY ĐỘNG VÀ TĂNG TRƯỞNG

Tổng dư nợ cho vay: Tại thời điểm cuối năm 2022 đạt gần 448 nghìn tỷ VND, tăng 8% QoQ và lũy kế cả năm 2022 tăng 26.4% thuộc nhóm cao nhất trong các NHTM.

Đối với huy động tiền gửi: Từ khách hàng tăng mạnh trong Q4/2022 đạt mức 443 nghìn tỷ VND (+17.6% YoY).

Mức tăng trưởng tiền gửi ấn tượng của MBB trong Q4/2022 đến từ (1) mức lãi suất hấp dẫn trong Q4/2022 (2) khả năng thu hút khách hàng mới của MBB hiệu quả cao. Lũy kế cả năm 2022, tăng trưởng tiền gửi khách hàng đạt 15.3% YoY. Mặc dù tăng trưởng cho vay khách hàng trong Q4/2022 của MBB đạt 8% QoQ tuy nhiên MBB không cần huy động từ thị trường 2 hoặc NHNN mà chủ yếu dựa vào nguồn tiền gửi KH.

2. VỀ CƠ CẤU KỲ HẠN TIỀN GỬI

Việc tăng lãi suất huy động trong Q4/2022 tạo áp lực lên tỷ lệ CASA của MBB tuy nhiên MBB vẫn là ngân hàng có tỷ lệ CASA cao nhất hệ thống. Lượng tiền gửi không kỳ hạn tại thời điểm cuối năm 2022 đạt 167 nghìn tỷ VND (+12.6% QoQ), chúng tôi tự tin rằng MBB vẫn có thể tiếp tục duy trì tỷ lệ CASA cao như hiện nay dựa vào nhóm khách hàng liên quan đến quân đội và các cổ đông đặc biệt của MBB.

3. VỀ CHẤT LƯỢNG TÀI SẢN VÀ CÁC RỦI RO TỪ TRÁI PHIẾU CỦA MBB

Nợ nhóm 2 và nợ xấu của MBB tăng trở lại. NPL tại thời điểm cuối năm là 1.09% (+5 bps QoQ & 19 bps YoY) và tỷ lệ xóa nợ xấu cả năm là 0.96% thể hiện vào dự phòng cao đặc biệt ~ 3.5 nghìn tỷ VND (x3.7 QoQ & +78%YoY) trong Quý 4/2022 và ~ 8 nghìn tỷ VND cho cả năm 2022. Do đó trong Q4/2022, tình hình tài sản của MBB có nhiều dấu hiệu kém tích cực. Tỷ lệ Nợ xấu & Nợ nhóm 2 tăng lên mức 2.8% (+10 bps QoQ & +80 bps YoY). Mặc dù đây là tình hình chung của các ngân hàng tuy nhiên cần phải theo dõi thêm để có đánh giá chi tiết hơn về tình hình tài sản của MBB.

Xét về tỷ lệ bao phủ nợ xấu: Nhờ trích lập dự phòng cao trong Q4/2022 mà MBB duy trì mức bao phủ đạt 238% cuối 2022, một mức rất cao và lành mạnh trong nhóm các NHTM. Nhờ vào việc mạnh tay trích lập dự phòng trong Q4/2022, do đó mặc dù tỷ lệ nợ xấu có tăng nhẹ nhưng MBB vẫn duy trì được mức bao phủ > 200%.

Tuy nhiên do nợ nhóm 2 tăng nhanh (x2 YoY & +12.3% QoQ) do đó nếu tính luôn nợ nhóm 2 suy giảm thì MBB có thể sẽ tăng cường trích lập dự phòng cho năm 2023.

4. CÁC KHOẢN VAY CỦA NVL VÀ BOND-BOOK CỦA MBB

Đối với vay ngắn hạn và dài hạn: Dư nợ vay của NVL ở MBB tại thời điểm cuối năm 2022 là 3.25 nghìn tỷ VNĐ, chiếm 0.7% tổng dư nợ cho vay của MBB & chiếm 25% nhóm nợ xấu + nợ nhóm 2.

Đối với vay bằng trái phiếu: Dư nợ vay trái phiếu của NVL đối với MBB tại thời điểm cuối năm 2022 là 845 tỷ VNĐ.

Dư nợ cho vay bằng trái phiếu của MBB: Tại thời điểm cuối năm 2022 đạt 43.5 nghìn tỷ VND (+10.6% YoY) và chiếm 6% tổng tài sản của MBB. MBB không công bố thông tin chi tiết về danh mục trái phiếu, đây cũng là một rủi ro cần theo dõi đối với MBB trong thời gian tới.

FIDT nhận định:

MBB vẫn tiếp tục thể hiện vị thế là một NHTM hàng đầu với tăng trưởng nhanh trong năm 2022 và các năm sau nữa do tham gia đề án tái cơ cấu ngân hàng yếu kém. Tuy nhiên vấn đề cần nhìn nhận lại đối với MBB là rủi ro của danh mục khi sở hữu danh mục trái phiếu lớn và mô hình hoạt động rủi ro hơn so với các ngân hàng khác.

Chất lượng tài sản của MBB có dấu hiệu suy giảm mặc dù ngân hàng cũng mạnh tay trích lập dự phòng trong Q4/2022. Áp lực trích lập dự phòng sẽ ảnh hưởng mạnh đến KQKD của MBB trong năm 2023 trong trường hợp chất lượng nợ nhóm 2 suy giảm.

Chúng tôi nhận định, năm 2023 sẽ là một năm MBB khó tăng trưởng mạnh như các năm vừa rồi và cần theo dõi kĩ chất lượng tài sản cũng như các vấn đề liên quan đến Novaland.

Hiện chúng tôi đánh giá cổ phiếu MBB vẫn là ngân hàng tăng trưởng tốt trong trung hạn và phù hợp cho tích sản khi cổ phiếu giảm phản ánh những rủi ro của MBB và ngành trong thời gian tới.

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!

FIDT - Focus On Performance