QUICK NOTE - Ngân hàng TMCP Quân Đội - MBB

TRIỂN VỌNG HOẠT ĐỘNG CỦA STB TRONG 2025:

Tái cấu trúc danh mục cho vay

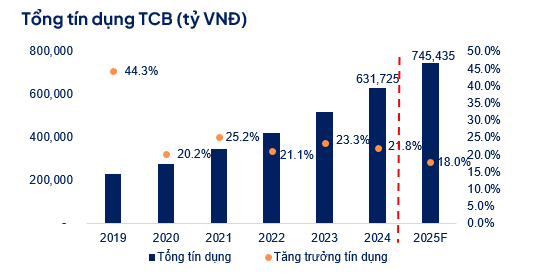

TCB đang có chiến lược tái cấu trúc danh mục vay. Trong năm 2024 ngân hàng đã giảm tỷ trọng dư nợ bất động sản và xây dựng xuống còn 32,4% trên tổng dư nợ (-11% YTD), đồng thời đẩy mạnh cho vay bán lẻ với mức tăng trưởng 8% QoQ. Việc cơ cấu lại danh mục này không chỉ giúp TCB mở rộng thị phần bán lẻ mà còn giảm thiểu rủi ro tín dụng trong bối cảnh thị trường bất động sản còn nhiều biến động.

Tỷ lệ CASA duy trì ở mức cao hỗ trợ chi phí vốn

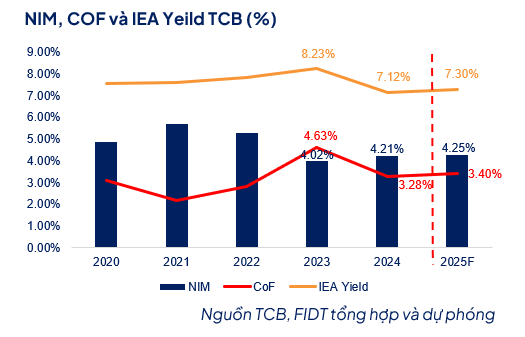

Một điểm sáng lớn của TCB là việc duy trì tỷ lệ CASA ở mức cao, đạt 40,9% nhờ vào sự thành công của tính năng Sinh Lời Tự Động (SLTĐ). Tổng số dư CASA tăng 27,4% YoY lên mức 231 nghìn tỷ đồng, giúp ngân hàng hạ chi phí vốn và cải thiện biên lợi nhuận. Đặc biệt, TCB không chỉ tập trung vào các sản phẩm tài chính mà còn đẩy mạnh chiến lược thương hiệu, tài trợ các sự kiện lớn và chuỗi concert, thu hút thêm lượng khách hàng mới và giữ chân khách hàng hiện tại.

Mở rộng hệ sinh thái tài chính, tạo động lực tăng trưởng

Bên cạnh hoạt động ngân hàng cốt lõi, TCB đang có những bước tiến lớn trong việc hoàn thiện hệ sinh thái tài chính. Ngân hàng đã trình cổ đông kế hoạch thành lập công ty bảo hiểm nhân thọ và mua lại cổ phần để sở hữu hoàn toàn Công ty Bảo hiểm Phi nhân thọ Kỹ Thương (TGGIns). Nếu được thông qua, TCB sẽ có thêm một nguồn thu nhập quan trọng từ phí bảo hiểm, mở rộng dịch vụ phi lãi. Đồng thời, công ty con TCBS tiếp tục dẫn đầu ngành với LNTT đạt 4,8 nghìn tỷ đồng (+58,6% YoY), giữ vững vị trí số 1 về lợi nhuận toàn ngành chứng khoán.

DỰ PHÓNG VÀ ĐỊNH GIÁ

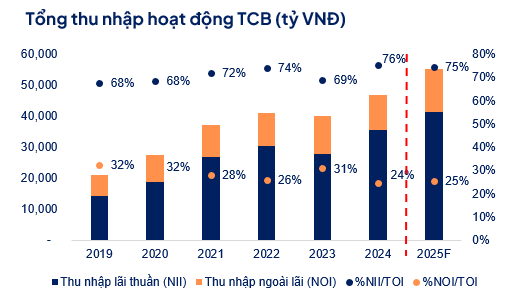

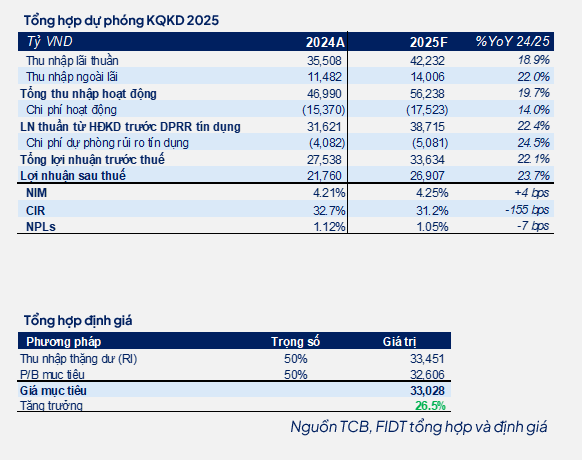

Tổng thu nhập hoạt động dự kiến đạt 56,238 tỷ VNĐ (+19,7% so với 2024), trong đó NII dự phóng tăng trưởng 18,9% và NOII tăng trưởng 22%. Động lực tăng trưởng của NOII đến từ kỳ vọng thu nhập từ mảng Bancassurace hồi phụ trở lại trong năm 2025. PBT được kỳ vọng đạt 33,634 tỷ VNĐ trong năm 2025 (+22,1% YoY).

NIM dự kiến đạt 4.25% (+4 bps YoY) trong năm 2025 được hỗ trợ bởi tỷ lệ CASA của ngân hàng luôn ở mức cao giúp tối ưu hóa chi phí vốn.

Năm 2025, tỷ lệ NPL dự kiến được kiểm soát ở mức 1.05%.

ĐỊNH GIÁ

Hiện tại TCB đang giao dịch với mức P/B dự phóng 1 năm là 1.05 chúng tôi cho rằng TCB vẫn còn tiềm năng tăng trưởng trong 2025 và các năm tiếp theo. Với giá mục tiêu là 33,028 VNĐ/cổ phiếu, chúng tôi định giá TCB ở mức P/B là 1.33 lần vào thời điểm cuối năm 2025.

Chi tiết hơn, mời nhà đầu tư tham khảo báo cáo của FIDT: TCB_Quicknotes.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!

FIDT - Focus On Performance