XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

VN-Index ghi nhận mức tăng 0.8% trong tuần, đóng cửa tại 1,229.2 điểm. Sau hai phiên đầu tuần giảm điểm, chỉ số phục hồi liên tiếp ba phiên sau đó nhờ lực cầu cải thiện, đặc biệt ở nhóm vốn hóa lớn như VIC, VNM, MSN.

Thanh khoản và tâm lý thị trường:

Thanh khoản toàn thị trường tuần qua đạt trung bình ~20,350 tỷ đồng/phiên, tăng nhẹ so với tuần trước nhưng vẫn thấp hơn mức trung bình 5 phiên, phản ánh tâm lý thận trọng trước kỳ nghỉ lễ.

Kịch bản tuần tới:

Tuần tới (28/4 – 2/5) chỉ có 2 phiên giao dịch trước kỳ nghỉ lễ 30/4 - 1/5 nên kỳ vọng VN-Index sẽ dao động trong biên độ hẹp với thanh khoản thấp. Xu hướng chủ đạo vẫn là tích lũy quanh vùng 1,215 – 1,245 điểm. Trong trường hợp tích cực, chỉ số có thể kiểm định lại vùng 1,245 điểm; ngược lại, nếu giảm dưới 1,215 điểm, rủi ro điều chỉnh sẽ gia tăng.

Khuyến nghị hành động: Nhà đầu tư nên duy trì trạng thái quan sát, hạn chế giao dịch mới và đợi tín hiệu rõ ràng hơn sau kỳ nghỉ lễ. Đồng thời, ưu tiên thận trọng, quản trị rủi ro và giữ tỷ trọng tiền mặt ở mức cao.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Trong tuần qua, khối ngoại quay lại mua ròng nhẹ hơn 515,3 tỷ đồng trên kênh khớp lệnh, tập trung chủ yếu vào các cổ phiếu HPG, MWG và VRE. Ở chiều ngược lại, lực bán ròng ghi nhận tại các cổ phiếu FPT, HCM và FTS. Diễn biến cho thấy tâm lý khối ngoại đã bớt bi quan hơn nhưng dòng vốn ngoại vẫn chủ yếu tập trung vào nhóm cổ phiếu có câu chuyện riêng, hạn chế vào nhóm tài chính hoặc cổ phiếu có nền giá cao.

Nhóm ngành

Về diễn biến ngành, dòng tiền tập trung mạnh nhất vào nhóm Bán lẻ (+7,6%), Bất động sản (+6,0%) và Hàng & Dịch vụ Công nghiệp (+2,0%). Đây đều là các nhóm có kỳ vọng kết quả kinh doanh quý II khả quan. Ngược lại, nhóm Ngân hàng (-1,1%) và Dịch vụ tài chính (-3,0%) chịu áp lực điều chỉnh kỹ thuật do đã tăng nóng trước đó. Xu hướng này phản ánh sự phân hóa mạnh mẽ, khi dòng tiền ưu tiên nhóm ngành có định giá hấp dẫn và ít biến động.

Nhận định

Dòng tiền tuần qua cho tín hiệu phân hóa rõ nét, với ưu tiên lựa chọn các cổ phiếu đầu ngành có nền tảng cơ bản tốt. Tâm lý thị trường nhìn chung thận trọng trong bối cảnh kỳ nghỉ lễ sắp tới và diễn biến thế giới còn nhiều bất định. Nhà đầu tư nên tập trung vào cổ phiếu thuộc nhóm tiêu dùng, bất động sản, hạn chế "lướt sóng" ngắn hạn với các nhóm tài chính - ngân hàng.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Tuần qua, Quỹ Tiền tệ Quốc tế (IMF) đã hạ dự báo tăng trưởng toàn cầu năm 2025 xuống còn 2,8%, mức thấp nhất kể từ khủng hoảng tài chính toàn cầu, do căng thẳng thương mại leo thang và chính sách bảo hộ của Mỹ. IMF cảnh báo rằng các cuộc chiến thương mại đang làm suy yếu niềm tin đầu tư và gia tăng rủi ro suy thoái, đặc biệt tại các nền kinh tế mới nổi đang gánh nặng nợ công và chi phí vay cao.

Tuần tới, thị trường sẽ tập trung vào các chỉ số PMI sản xuất và dịch vụ của Mỹ, châu Âu và Trung Quốc để đánh giá sức khỏe kinh tế toàn cầu. Ngoài ra, các nhà đầu tư sẽ theo dõi sát sao diễn biến của cuộc chiến thương mại Mỹ - Trung và các biện pháp chính sách tiền tệ từ các ngân hàng trung ương lớn.

Thị trường tài chính

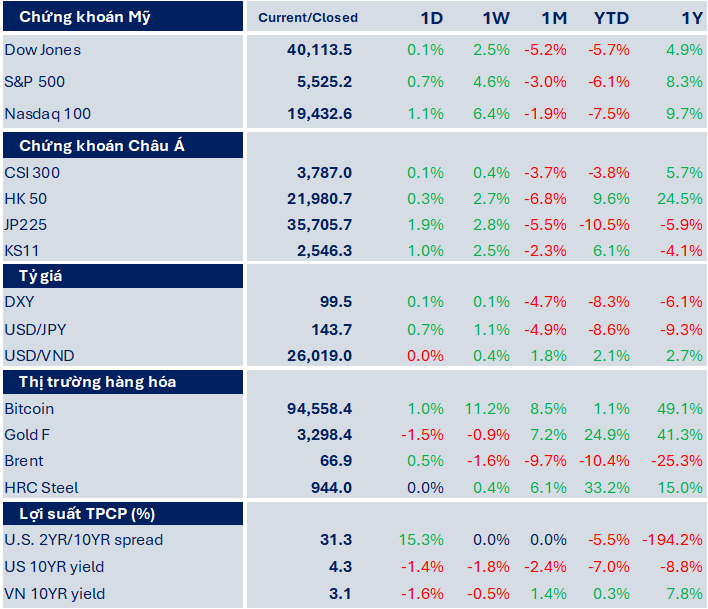

Chứng khoán Mỹ phục hồi mạnh mẽ sau chuỗi giảm điểm, với Nasdaq 100 tăng 6,4%, S&P 500 tăng 4,6%, Dow Jones tăng 2,5%. Tại châu Á, các chỉ số như Nikkei 225, Hang Seng và Kospi đều tăng trên 2% nhờ kỳ vọng vào các biện pháp kích thích kinh tế và sự ổn định của đồng USD. Tuy nhiên, tỷ giá USD/VND tăng mạnh 0,4% trong tuần, phản ánh áp lực mất giá của đồng nội tệ Việt Nam.

Thị trường hàng hóa

Bitcoin tiếp tục đà tăng với mức tăng 11,2% trong tuần, trong khi vàng giảm nhẹ 0,9% sau đợt tăng mạnh trước đó. Giá dầu Brent giảm 1,6% do lo ngại về nhu cầu toàn cầu, trong khi thép HRC duy trì đà hồi phục với mức tăng 0,4%.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 1 - tháng 5.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!