XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

Chỉ số VN-Index kết thúc tuần tại 1,332.6 điểm, tăng 1.4% so với tuần trước, đánh dấu tuần tăng điểm thứ hai liên tiếp. Tuy nhiên, áp lực điều chỉnh xuất hiện vào cuối tuần khi chỉ số giảm gần 10 điểm trong phiên 30/5, chủ yếu đến từ nhóm cổ phiếu vốn. Dù vậy, một số mã bất động sản như VHM, VIC, NVL vẫn giữ được sắc xanh, góp phần giữ nhịp cho thị trường.

Thanh khoản và tâm lý thị trường:

Thanh khoản duy trì ở mức cao, trung bình đạt trên 22,000 tỷ đồng/phiên, cao hơn mức bình quân 5 phiên trước. Dòng tiền có sự phân hóa, tập trung vào nhóm cổ phiếu có câu chuyện riêng trong khi các mã vốn hóa lớn chịu áp lực chốt lời. Về kỹ thuật, tín hiệu thị trường có phần suy yếu khi tỷ lệ cổ phiếu giữ được MA20 giảm mạnh từ 80% xuống 53% trong rổ VN30, cho thấy tâm lý nhà đầu tư bắt đầu thận trọng hơn khi chỉ số tiến sát vùng kháng cự mạnh.

Kịch bản tuần này (02 -06/06):

Thị trường được dự báo tiếp tục rung lắc trong vùng 1,305 – 1,345 điểm. Áp lực điều chỉnh có thể tiếp diễn nếu lực bán tại vùng đỉnh tháng 3 duy trì, đặc biệt ở các nhóm đã tăng nóng. Kịch bản tích cực hơn sẽ hình thành nếu VN-Index vượt được mốc 1,345 điểm với thanh khoản cải thiện.

Khuyến nghị:

Nhà đầu tư nên tiếp tục duy trì tỷ trọng cổ phiếu ở mức trung bình và tập trung vào các mã có cơ bản tốt, dòng tiền ổn định. Ưu tiên nắm giữ những cổ phiếu đang có xu hướng tăng và nền giá tích lũy vững chắc. Có thể mua tích lũy khi VN-Index về vùng hỗ trợ 1.305 điểm và xuất hiện tín hiệu hồi phục rõ ràng. Ngược lại, nếu thủng mốc 1,300 điểm, cần xem xét hạ tỷ trọng để hạn chế rủi ro ngắn hạn.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Trong tuần qua, khối ngoại tiếp tục duy trì xu hướng bán ròng mạnh, tập trung bán ra các mã lớn như HPG (-507 tỷ), STB (-300 tỷ), VCB (-235 tỷ). Dòng tiền ngoại có dấu hiệu rút khỏi nhóm ngân hàng và thép, đặc biệt là các mã đã tăng nóng trước đó. Ngược lại, nhóm bất động sản lại ghi nhận tín hiệu tích cực khi được khối ngoại mua ròng mạnh với tâm điểm là NVL, VHM và NLG, cho thấy sự kỳ vọng vào khả năng hồi phục của nhóm này.

Nhóm ngành

Về diễn biến ngành, dòng tiền tập trung mạnh vào bất động sản (+7.7%), hàng cá nhân & gia dụng (+5.2%) và hóa chất (+4.0%). Động lực tăng chủ yếu đến từ kỳ vọng giải ngân đầu tư công, mặt bằng lãi suất thấp và sự phục hồi của nhóm midcap. Trong khi đó, các nhóm bán lẻ (-1.8%), du lịch & giải trí (-1.4%), ngân hàng (-0.6%) và công nghệ thông tin (-0.3%) đều ghi nhận mức giảm, phản ánh áp lực điều chỉnh ngắn hạn sau giai đoạn tăng mạnh, cùng với tâm lý chốt lời khi VN-Index tiệm cận vùng đỉnh cũ.

Nhận định

Tổng thể, dòng tiền trong tuần qua cho thấy sự phân hóa rõ nét, chuyển hướng từ nhóm tài chính sang các ngành có câu chuyện riêng như bất động sản, hóa chất và tiêu dùng. Trong tuần tới, nếu VN-Index tiếp tục dao động trong vùng 1.305–1,345 điểm, nhiều khả năng dòng tiền sẽ tiếp tục chọn lọc, ưu tiên các mã có yếu tố cơ bản tốt và hưởng lợi từ chính sách.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Trong tuần qua, tâm điểm toàn cầu xoay quanh các phát biểu của Chủ tịch Fed và cập nhật tăng trưởng kinh tế Mỹ. Mặc dù Fed nhấn mạnh chính sách lãi suất không mang tính chính trị, nhưng việc GDP Mỹ quý 1 vẫn tăng trưởng âm khiến lo ngại về suy thoái quay trở lại. Tuần tới, thị trường sẽ theo dõi các báo cáo việc làm Mỹ và quyết định lãi suất của ECB – những yếu tố có thể định hướng dòng tiền toàn cầu trong ngắn hạn.

Thị trường tài chính

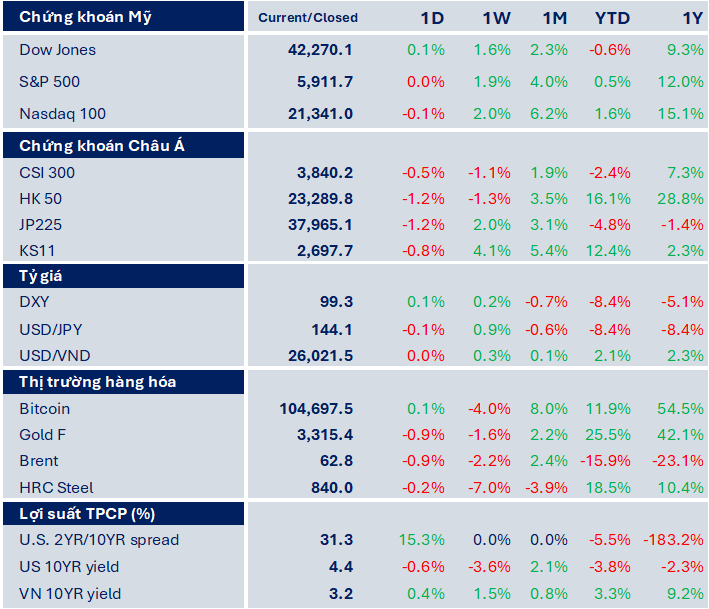

Sắc xanh chiếm ưu thế tại thị trường Mỹ và Hàn Quốc, trong khi Trung Quốc và Nhật Bản điều chỉnh nhẹ. Chỉ số Nasdaq 100 tăng mạnh nhất với +2%, nhờ nhóm công nghệ giữ đà tăng tốt; S&P 500 và Dow Jones cũng tăng trên 1.5% trong tuần. Trái lại, HK50 và CSI 300 giảm lần lượt -1.3% và -1.1%, phản ánh áp lực chốt lời và bất ổn trong lĩnh vực bất động sản và tiêu dùng Trung Quốc. Dòng tiền quốc tế tiếp tục tìm đến các thị trường có nền tảng kinh tế vững và định giá hợp lý, trong đó Mỹ vẫn là điểm đến ưu tiên nhờ sức bật từ nhóm Big Tech.

Thị trường hàng hóa

Thị trường hàng hóa có diễn biến trái chiều. Giá vàng giảm nhẹ 1,6%, chốt tuần ở mức 3.315 USD/oz do đồng USD phục hồi và lãi suất trái phiếu Mỹ giảm, nhưng vẫn giữ mức tăng mạnh trong 1 tháng (+2,2%) và từ đầu năm (+25,5%). Giá dầu Brent tiếp tục giảm -2,2%, đánh dấu tuần giảm thứ hai liên tiếp do lo ngại nhu cầu suy yếu tại Trung Quốc và tồn kho tăng tại Mỹ.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 1 - tháng 6.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!