BÁO CÁO CẬP NHẬT HDBank 2H2025

Định giá vươn tầm từ hệ sinh thái

LUẬN ĐIỂM ĐẦU TƯ

Chúng tôi đánh giá cao tiềm năng tăng trưởng đối với cổ phiếu HDBank dựa trên những luận điểm đầu tư như sau:

Tăng trưởng tín dụng vượt trội – Ngân hàng dẫn đầu

- Room tín dụng ưu tiên giúp HDB tăng trưởng +15.3% YTD

- NIM 6T2025 đạt 5.23% (top ngành); CASA tăng +50% YoY, ROE ~25–27%.

- Hưởng lợi từ mục tiêu GDP 8.5% 2025, tạo dư địa mở rộng tín dụng bền vững.

HD Financial Group – Hệ sinh thái toàn diện tạo khác biệt

- 23 triệu khách hàng, 26,000 điểm chạm, hệ sinh thái bao phủ Mass & HNWI.

- HD Securities top 2 tư vấn & phân phối TPDN, HDSAISON dẫn đầu cho vay xe máy.

- Vikkibank tăng trưởng nhanh sau tái định vị ngân hàng số, bổ trợ CASA & cross-sell.

HDSAISON – Đầu tàu tài chính tiêu dùng, bước ngoặc khi IPO

- 15.5 triệu khách hàng, mạng lưới 27,000 POS phủ 63 tỉnh thành.

- Kế hoạch lợi nhuận 2025: 1,500 tỷ, ROAE ~24.6% (cao nhất ngành).

- Định vị số 1 cho vay xe máy (35% thị phần), top 2 điện máy (24%). IPO là catalyst lớn định giá SOP cho HDB.

Nền tảng sinh lời vượt trội – Chính sách thuận lợi

- Luật hóa NQ42 giúp HDB đẩy nhanh xử lý nợ xấu; NQ68 khuyến khích cấp tín dụng theo dòng tiền tạo dư địa cho chuỗi giá trị.

- Đề án nâng hạng thị trường & Nghị quyết 05/2025: Mở đường cho custody & token hóa tài sảsản. VVới 49% room ngoại, HDB còn dư địa thu hút NĐT chiến lược trong năm 2025.

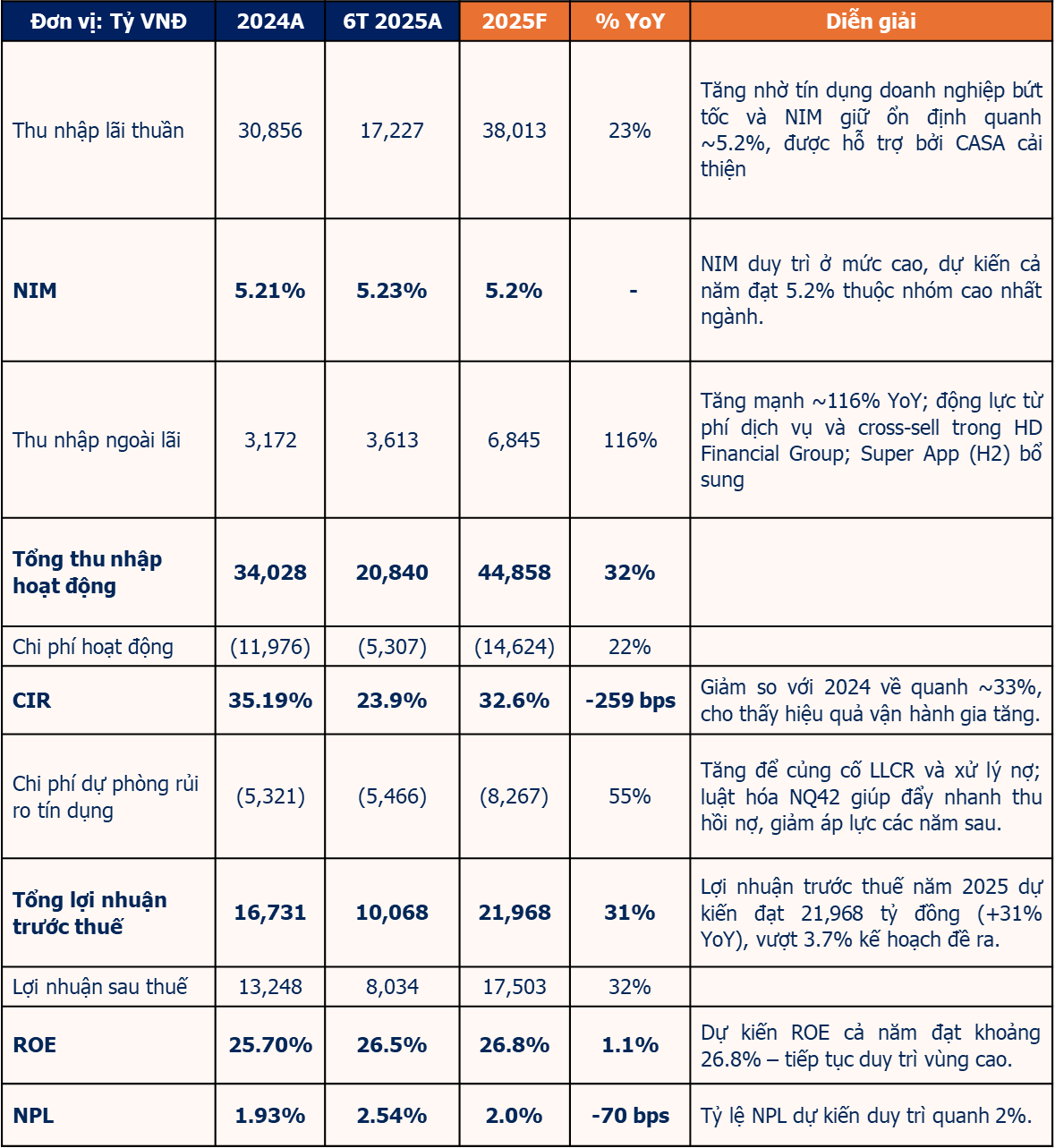

DỰ PHÓNG

Chúng tôi dự phóng năm 2025, HDB sẽ đạt 21,863 tỷ đồng LNTT (+31% YoY), nhờ tăng trưởng tín dụng vững chắc và thu nhập ngoài lãi mở rộng. ROE dự kiến đạt 26.6%, tiếp tục thuộc nhóm cao nhất ngành. Dự báo được xây dựng trên giả định tín dụng toàn ngành tiếp tục tăng tốc và khung chính sách hỗ trợ xử lý nợ xấu phát huy tác dụng.

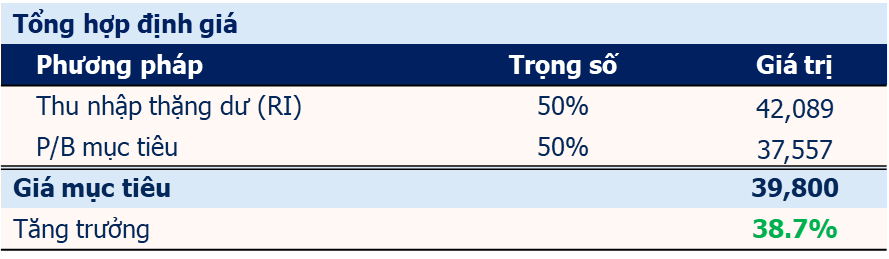

ĐỊNH GIÁ

Chúng tôi đưa ra khuyến nghị MUA đối với HDB, với giá mục tiêu là 39,800 đồng/cổ phiếu (tiềm năng tăng giá 38.7%). Hiện tại HDB đang giao dịch với mức P/B dự phóng 1 năm là 1.35, chúng tôi cho rằng HDBank vẫn còn tiềm năng tăng trưởng mạnh mẽ trong 2025 và các năm tiếp theo.

RỦI RO ĐẦU TƯ

Rủi ro biên lãi thuần (NIM) chịu áp lực

Rủi ro chất lượng tài sản suy giảm

Rủi ro thị trường & chính sách

Chi tiết báo cáo quý NĐT vui lòng tham khảo tại: BC cập nhật HDB 2H2025.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!