Năm 2024 dự báo vẫn là một năm tương đối tốt của nhà đầu tư chứng khoán.

TRIỂN VỌNG CHUNG

Có thể nói năm 2023 là một trong những năm khó khăn nhất của nền kinh tế Việt Nam trong 1 thập kỉ vừa qua với hàng loạt các khó khăn nội tại trong những bước đầu phục hồi kinh tế trong bối cảnh các yếu tố bên ngoài bất lợi tạo ra các cơn gió ngược (headwind).

Kinh tế Việt Nam được dự báo tiếp tục phục hồi trong 2024

Việc Fed và các Ngân hàng trung ương lớn thắt chặt chính sách tiền tệ đã gây ra những ảnh hưởng tiêu cực nhất định đến tăng trưởng kinh tế toàn cầu và ảnh hưởng không nhỏ đến Việt Nam, vốn là nền kinh tế có độ mở cao. Trước hết là hoạt động xuất nhập khẩu Việt Nam đã trải qua nhiều tháng tăng trưởng âm 2 chứ số, sản xuất công nghiệp bị ảnh hưởng mạnh và làn sóng sa thải nhân công lan rộng trong nửa đầu 2023 và dấu hiệu phục hồi chỉ bắt đầu nhìn thấy từ tháng 10 trở lại đây. Ngoài ra, việc thắt chặt chính sách của Fed còn tạo ra những áp lực nhất định lên giá trị của Đồng Việt Nam và ảnh hưởng tâm lý thị trường.

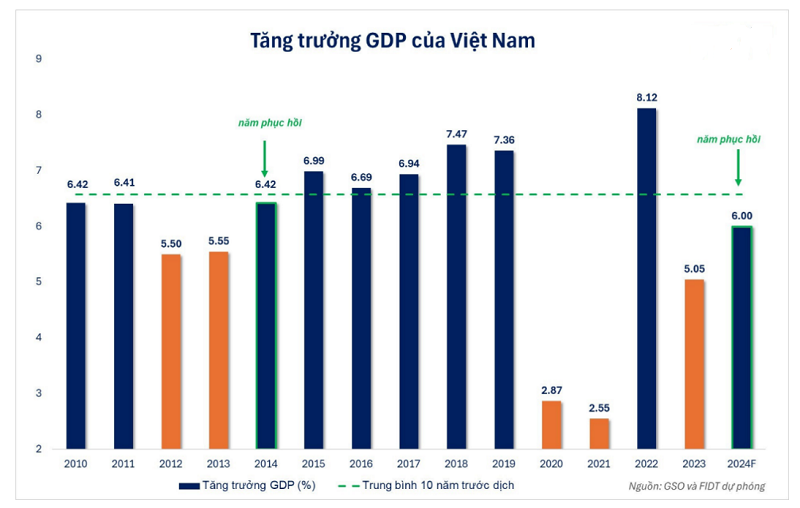

Trong nước thì áp lực đến hạn trái phiếu TPDN dồn dập và nhiều doanh nghiệp không có khả năng trả nợ đúng, thị trường Bất động sản thì rơi vào giai đoạn đóng băng với thanh khoản tụt dốc, hệ thống ngân hàng chứng kiến nợ xấu gia tăng và rủi ro chất lượng tài sản giảm sút. Trong bối cảnh đó, nền kinh tế Việt Nam khép lại 1 năm 2023 với mức tăng trưởng 5,05% (theo công bố của Tổng Cục Thống kê) là mức thấp hơn dự báo của nhiều Tổ chức quốc tế lớn thời điểm đầu năm.

Dù nền kinh tế còn nhiều khó khăn, thị trường chứng khoán mà đại diện là chỉ số VN-Index vẫn đạt mức tăng trưởng 12,20% trong năm 2023. Đây là mức tăng trưởng khá cao so với mức tăng trưởng trung bình 9,3% của 10 năm trước đó của chỉ số này. Khi so sánh lợi suất mang lại trong năm của các lớp tài sản chính tại Việt Nam thì chứng khoán và vàng là 2 kênh tài sản mang lại hiệu suất cao nhất từ đầu năm. Do đó, dù trải qua đợt điều chỉnh từ tháng 09 đến nay, tôi cho rằng năm nay vẫn là một năm “tuyệt vời” của thị trường.

CÁC YẾU TỐ CHI PHỐI LỢI NHUẬN

Bối cảnh 2024 sẽ có nhiều yếu tố tích cực hơn cho thị trường chứng khoán Việt Nam.

Trước hết nhìn vào các yếu tố quốc tế, nhiều dự báo gần đây cho thấy nền kinh tế Mỹ xác suất cao sẽ “hạ cánh mềm” với mức tăng trưởng trung bình có thể đạt trên 1% trong khi lạm phát sẽ không còn là câu chuyện gây nhiều lo ngại nữa. Điều này cũng sẽ khiến cho Fed đảo chiều chính sách trong năm 2024 với dự phóng Fed có thể hạ lãi suất 3 lần trong năm sau với mức tổng 0,75%.

Ông Huỳnh Hoàng Phương - Giám đốc khối Nghiên cứu Phân tích FIDT

Các yếu tố quốc tế của năm 2024 sẽ giúp cho vấn đề căng thẳng tỷ giá và lạm phát ở Việt Nam không quá đáng lo ngại. Trong khi đó, tăng trưởng kinh tế Việt Nam năm sau được dự phóng sẽ phục hồi mạnh mẽ hơn nhờ vào kỳ vọng các cơn gió ngược (headwind) bên ngoài sẽ giảm mạnh và các chính sách tài khóa và tiền tệ mở rộng hỗ trợ nền kinh tế trong 2023 sẽ phát huy tác dụng trong năm 2024. Theo đó, tăng trưởng kinh tế 2024 của Việt Nam có thể đạt mức khoảng 6,00% và là một năm phục hồi tạo “bản lề” cho chu kỳ tăng trưởng mới của nền kinh tế Việt Nam.

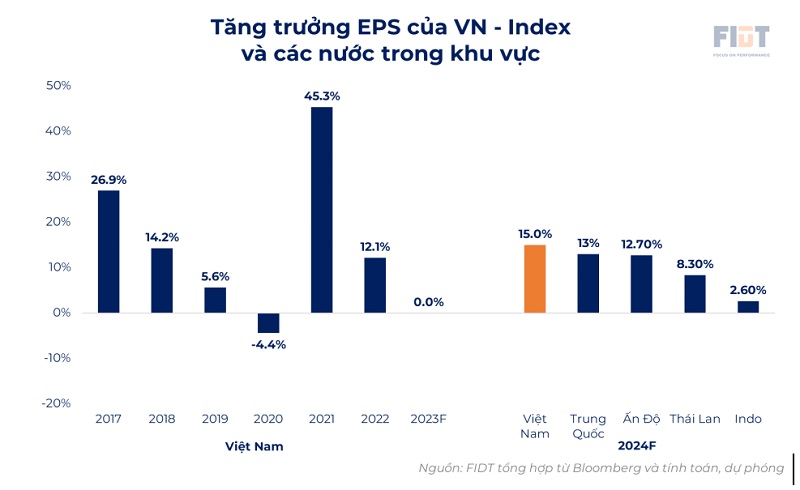

Với chính sách của Fed đảo chiều và tăng trưởng kinh tế Việt Nam dự báo phục hồi mạnh mẽ hơn thì triển vọng lợi nhuận các doanh nghiệp niêm yết trên sàn dự kiến phục hồi với mức tăng trưởng EPS toàn thị trường năm có thể đạt 15% trong năm 2024, so với mức giảm dự phóng giảm nhẹ hoặc chỉ tăng trưởng khoảng 2% trong năm 2023, mức tăng trưởng 2024 là tốt so với các thị trường trong khu vực. Đây sẽ là yếu tố tác động lớn nhất đến Chỉ số VN-Index. Với dự phóng trên, chúng tôi cho rằng chỉ số VN-Index có thể đạt mốc 1.300 điểm (+/-20 điểm) cuối 2024, tương ứng với mức tăng trưởng hơn 17% của chỉ số VN-Index.

Các yếu tố tác động mạnh đến thị trường năm 2024 bao gồm kịch bản tăng trưởng kinh tế của Mỹ và toàn cầu và sự phục hồi của kinh tế Việt Nam như đã phân tích ở trên. Ngoài ra, các yếu tố tác động mạnh đến thị trường năm sau cần lưu ý là câu chuyện Trái phiếu doanh nghiệp đến hạn còn lớn, sự phục hồi của thị trường bất động sản, đưa hệ thống giao dịch mới KRX và nâng hạng thị trường. Các yếu tố này thay đổi nếu có sẽ làm thay đổi triển vọng thị trường và tiềm năng chỉ số trong năm 2024.

CHIẾN LƯỢC ĐẦU TƯ NĂM 2024

Với dự báo tăng trưởng thị trường chứng khoán tích cực trong năm 2024, chúng tôi cho rằng thị trường sẽ vận động sideways up hướng lên với nhiều đợt tăng và điều chỉnh đan xen và chứng khoán vẫn là kênh hấp dẫn thu hút dòng tiền năm 2024. Do đó, với trading ngắn hạn chúng tôi cho rằng nhà đầu tư có thể trading trong biên độ dao động và không nên mua đuổi trong các đợt chỉ số tăng mạnh. Với các nhà đầu tư dài hạn thì đây vẫn là giai đoạn tích lũy tài sản phù hợp nhưng vẫn cần có sự đa dạng nhất định trong danh mục khi nhiều nhóm cổ phiếu đã tăng giá mạnh và phân hóa định giá giữa các nhóm ngành đã tương đối lớn.

Các nhóm ngành được chúng tôi chú ý trong năm sau trước hết đến từ các nhóm phục hồi và tăng trưởng với mức tăng trưởng lợi nhuận ấn tượng trong năm 2024 như xây lắp điện, dầu khí thượng nguồn và thủy sản.

- Với nhóm xây lắp điện: Quy hoạch điện VIII được phê duyệt trong năm nay đã xác định điện là ngành hạ tầng quan trọng, phát triển điện lực phải đi trước một bước tạo nền tảng thúc đẩy phát triển nhanh, bền vững đất nước, bảo đảm quốc phòng, an ninh năng lượng quốc gia. Hiện nay Chính phủ đang tập trung đầu tư và khuyến khích các thành phần kinh tế để phát triển nhanh ngành điện, giải ngân nhanh chóng các gói đầu tư công về xây lắp điện. Vì vậy, đây sẽ là cơ hội rất lớn đối với các doanh nghiệp ngành điện và xây lắp điện thời gian tới với các cổ phiếu đáng quan tâm là TV2, PC1, CTR.

- Với nhóm dầu khí thượng nguồn: Các doanh nghiệp ngành dầu khí sẽ được hưởng lợi trong trung hạn (2023 – 2025) khi siêu dự án khí Lô B chính thức được triển khai. Đặc biệt là các doanh nghiệp thuộc nhóm thượng nguồn như PVD, PVS, và các doanh nghiệp trung nguồn như PVB sẽ tham gia các gói thầu thi công cho dự án Lô B.

- Với nhóm thủy sản: Dấu hiệu tích cực đã dần trở lại cho ngành cá tra trong Q4/2023 và kỳ vọng cho một năm 2024 bùng nổ bởi các yếu tố (1) nhu cầu tiêu thụ tại Mỹ và Trung Quốc được kỳ vọng phục hồi (2) chu kỳ cắt giảm hàng tồn kho của các doanh nghiệp Mỹ kết thúc và kéo theo nhu cầu nhập hàng tăng trở lại trong năm tới (3) nguồn cung cá tra nguyên liệu đang giảm mạnh do người dân hạn chế nuôi trồng mới do tình trạng thua lỗ nặng nề trong năm qua. Trên cơ sở đó, chúng tôi kỳ vọng các doanh nghiệp trong ngành cá tra như ANV, VHC sẽ hưởng lợi và đạt được bước đột phá về tăng trưởng EPS trong năm tới.

Ngoài ra, các nhóm đầu tư công và Bất động sản KCN dự kiến tiếp tục được hưởng lợi trung hạn và nhóm chứng khoán với kỳ vọng nâng hạng thị trường cũng là các nhóm ngành có câu chuyện để theo dõi trong năm 2024.

Với việc chính sách gỡ khó cho thị trường Bất động sản có nhiều chuyển biến tích cực, nhóm ngân hàng và bất động sản có thể có đà phục hồi tốt trong năm 2024.

tgdgrgtgdgrgd