Đầu tiên, tôi chúc mừng chị khi ở tuổi 52 đã tích lũy cho mình số tài sản đáng mơ ước của nhiều người, trị giá hơn 12 tỷ đồng. Tuy nhiên ở độ tuổi này, để đảm bảo cho tương lai tôi nghĩ chị nên xem xét đến một kế hoạch tài chính toàn diện cho việc sang châu Âu sinh sống và kế hoạch hưu trí.

Nếu xác định sang châu Âu sinh sống và định cư, chị cần lưu ý những điều sau. Ngay trước khi chuẩn bị đi, chị cần nắm rõ các bước liên quan đến pháp lý mà mình cần làm sau khi đặt chân tới đất nước mới và tiếp theo là chuẩn bị các khoản tài chính cho việc định cư.

Về việc có cần bán tài sản để chuẩn bị tài chính hay không, chị nên xem xét trước tiên các chi phí bỏ ra khi thay đổi nơi sống. Hiện tại quỹ dự phòng của chị có 100 triệu, số tiền trên liệu có đủ cho các thủ tục khi di cư sang châu Âu hay không? Những lợi thế nhất định chị được hưởng khi được sang châu Âu là gì?

Tiếp theo, chúng ta cần hoạch định thu nhập và chi tiêu như thế nào với các chi phí đắt đỏ như nơi ở, đi lại, ăn uống ở châu Âu. Nếu định cư lâu dài, chị cần xác định được nơi ở chung cư hay mua nhà đất và cần có kế hoạch dài hạn. Chị cũng phải tính đến nghề nghiệp khi sang định cư và chính sách an sinh xã hội ở nước muốn chuyển đến.

Ngoài ra, chị cần tính thêm việc nhập tịch và những vướng mắc trong thời gian đầu. Chị hãy xem xét mức thu nhập và chi phí cơ bản của một người bình thường, cộng thêm 20% để phòng trừ những trường hợp bất ngờ khi mới sang. Sau cùng, chị cần xử lý các tài sản trong nước khi xác định định cư hẳn ở châu Âu.

Trường hợp thứ hai là chị chỉ có ý định đi 2-3 năm, sau đó quay trở lại Việt Nam sinh sống. Với trường hợp này, chị cũng cần xác định trước những chi phí, khó khăn khi bước đầu thay đổi nơi sống và cần có khoản tài chính đủ để trang trải, cũng như dự phòng tình huống phát sinh. Sau đó, chị cần có thêm một kế hoạch hưu trí dài hạn khi sau này trở lại Việt Nam.

Trước khi bàn đến việc có nên đầu tư đất nền hay không, chúng ta nên xem xét trước một kế hoạch hưu trí khi tuổi nghỉ hưu sắp đến. Hình minh họa dưới đây chỉ ra các trụ cột đảm bảo tài chính cá nhân khi nghỉ hưu.

Từ hình minh họa trên, chị nên xem xét lại kế hoạch tài chính khi hiện tại chỉ mới đáp ứng được một trụ cột duy nhất là "tích lũy tài sản cho bản thân". Chị cũng không có thu nhập từ lương và theo tôi thấy, chưa có phương án dự phòng cho bản thân khi mất khả năng lao động, chưa có quỹ dự phòng cho y tế khi tuổi nghỉ hưu đang đến theo thông lệ là năm 60 tuổi.

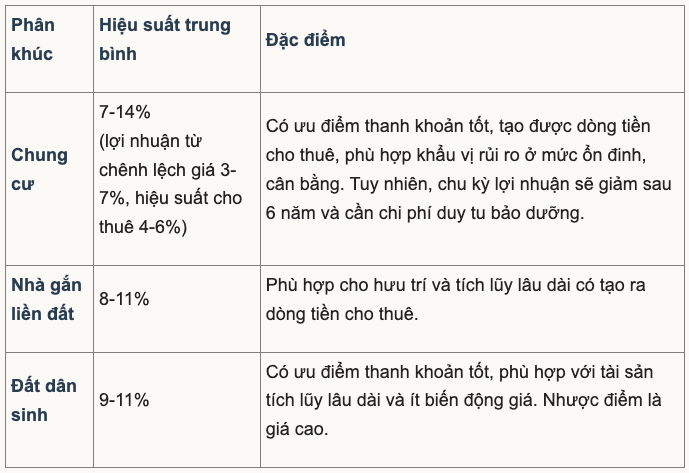

Về các bất động sản chị đang sở hữu, nhìn chung để đảm bảo tính chất của một danh mục tài sản tốt, ngoài yếu tố lợi nhuận cần phải quan tâm đến tính đa dạng của lớp tài sản và cân bằng về thanh khoản. Tôi sẽ đưa ra mức lợi nhuận và đặc điểm một số phân khúc bất động sản mà FIDT đã thống kê trong thời gian qua theo bảng sau:

Chị đang có hai bất động sản là đất. Để đảm bảo tốt cho danh mục tài sản và an toàn tài chính, chị nên xem xét bán căn chung cư hiện tại do căn hộ đã quá 10 năm tuổi, tỷ suất sinh lời không cao. Sau khi đã giành phần tài chính cho việc sang châu Âu, chúng ta mới nên bàn đến việc chuyển sang tài sản khác cũng có tính thanh khoản tốt và tạo ra dòng tiền. Chị có thể mua căn chung cư mới để cho thuê tạo thu nhập ổn định và lợi nhuận cũng không kém các loại hình bất động sản khác. Bên cạnh đó, chị có thể tham khảo nhà phố nếu tình hình tài chính cho phép.

Nhưng khi mua bán trao đổi bất động sản, chị nên tham khảo các công ty, nhà môi giới uy tín để đảm bảo pháp lý và có lời từ chuyển nhượng. Nguồn tiền từ cho thuê căn hộ có thể đầu tư dài hạn vào các quỹ trái phiếu, cổ phiếu nếu chị chưa có nhu cầu dùng đến.

Song song đó, chị cũng nên có kế hoạch tạo cho mình một quỹ dự phòng y tế nếu sinh sống ở trong nước vì hiện tại chị chỉ có bảo hiểm y tế, không có bảo hiểm nhân thọ - một lá chắn bảo vệ sức khỏe cần thiết khi đến tuổi về hưu. Tuổi của chị mua bảo hiểm nhân thọ sẽ chịu chi phí rất cao và chưa chắc đã được đáp ứng để tham gia. Chị nên mua bảo hiểm hàng năm của các công ty bảo hiểm phi nhân thọ nếu ở trong nước. Khi sang nước ngoài chị nên tìm hiếu trước chính sách y tế rồi lập ra quỹ dự phòng hợp lý.