XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

VN-Index ghi nhận đà tăng tích cực khi tăng tổng cộng 1.6%, khép tuần tại 1,371 điểm. Chỉ số duy trì đà phục hồi, với lực đỡ đến từ nhóm cổ phiếu tiêu dùng (MSN tăng mạnh 6,7%), bất động sản và ngân hàng. Dù có những phiên điều chỉnh nhẹ, xu hướng tăng được củng cố bởi diễn biến tích cực của các cổ phiếu vốn hóa lớn như VHM, MWG và BID.

Thanh khoản và tâm lý thị trường:

Thanh khoản trên sàn HOSE trong tuần đạt trung bình gần 19.000 tỷ đồng mỗi phiên, giảm khoảng 15–16% so với trung bình 5 phiên trước đó, cho thấy dòng tiền có phần thận trọng khi VN-Index tiếp cận vùng kháng cự quanh 1,370 điểm. Tâm lý nhà đầu tư đã chuyển sang trạng thái thận trọng hơn sau nhịp hồi phục nhanh.

Kịch bản tuần này (09 - 13/06):

VN-Index dự kiến tiếp tục dao động tích lũy trong vùng 1.360–1.390 điểm trước khi xác lập xu hướng mới. Ngưỡng hỗ trợ nằm quanh 1.360–1.365 điểm (MA5 và MA20), kháng cự quan trọng ở 1.385–1.390 điểm. Nếu vượt vùng này, chỉ số có thể hướng tới mốc 1.400 điểm, được hỗ trợ bởi kết quả kinh doanh quý 2 và dòng tiền vào nhóm vốn hóa lớn. Tuy nhiên, rủi ro điều chỉnh ngắn hạn vẫn hiện hữu do áp lực chốt lời sau nhịp tăng mạnh gần đây.

Khuyến nghị:

Nhà đầu tư có thể cân nhắc chốt lời một phần các vị thế đã đạt lợi nhuận cao, đặc biệt ở nhóm cổ phiếu tăng nóng thời gian qua. Với các cổ phiếu cơ bản có triển vọng lợi nhuận quý 2 tích cực và đang tích lũy nền giá, nhà đầu tư có thể giải ngân thăm dò khi VN-Index điều chỉnh về các vùng hỗ trợ 1,360–1,365 điểm.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Khối ngoại có xu hướng rút ròng nhẹ với tổng giá trị giao dịch ròng là -41.9 tỷ đồng, phản ánh sự thận trọng của dòng vốn ngoại. Hoạt động mua ròng vẫn tập trung chủ yếu ở nhóm chứng khoán và thép. Ở chiều ngược lại, lực bán ròng đáng kể diễn ra tại các cổ phiếu trụ như STB , FPT và VCB

Nhóm ngành

Bất động sản là nhóm tăng mạnh nhất tuần với mức tăng +6.8%, nhờ thông tin hỗ trợ từ chính sách thúc đẩy đầu tư công và thanh khoản được cải thiện. Kế đó là các nhóm ngành được kỳ vọng KQKD Q2 tích cực như Bán lẻ, Thực phẩm & đồ uống, Bảo hiểm,.... Ngược lại, nhóm dầu khí giảm sâu do giá dầu quốc tế sụt giảm, ảnh hưởng trực tiếp đến tâm lý nhà đầu tư.

Nhận định

Dòng tiền tuần qua tiếp tục thể hiện sự phân hóa, ưu tiên luân chuyển sang các nhóm ngành có nền tảng cơ bản tốt và hưởng lợi từ chính sách hỗ trợ, đặc biệt là bất động sản, tiêu dùng và bán lẻ. Trong khi đó, nhóm dầu khí và năng lượng chịu áp lực chốt lời do biến động giá hàng hóa quốc tế. Dự kiến, dòng tiền trong tuần tới sẽ vẫn tập trung vào nhóm cổ phiếu vốn hóa lớn thuộc bất động sản, bán lẻ và thực phẩm – đồ uống nhờ kỳ vọng kết quả kinh doanh quý 2.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

GDP Mỹ quý I/2025 sau điều chỉnh giảm -0,5%, tệ hơn mức -0,2% công bố trước đó, chủ yếu do tiêu dùng thấp hơn kỳ vọng. Sản xuất công nghiệp TQ giảm -1.5%, cho thấy phục hồi chưa vững chắc. Tuần tới, nhà đầu tư sẽ chờ đợi CPI Mỹ tháng 6 và các phát biểu của Fed để đánh giá khả năng điều chỉnh chính sách tiền tệ nửa cuối năm.

Thị trường tài chính

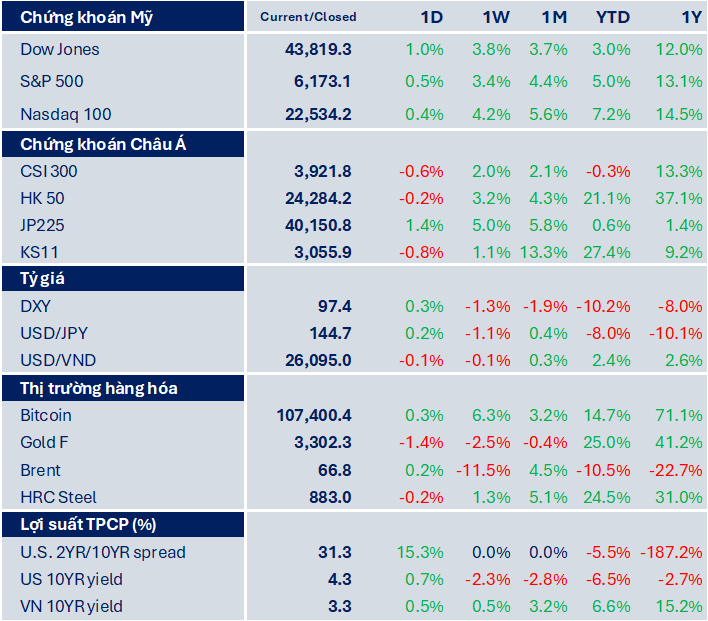

Chứng khoán Mỹ có tuần giao dịch khởi sắc mạnh mẽ, với Dow Jones tăng 3.8%, S&P 500 tăng 3.4% và Nasdaq 100 tăng 4.2%. Tại châu Á, chỉ số Nikkei 225 (tiếp tục đà hồi phục, trong khi CSI 300 chịu áp lực lợi nhuận công nghiệp sụt giảm.

Thị trường hàng hóa

Thị trường hàng hóa ghi nhận diễn biến phân hóa rõ rệt. Giá dầu Brent giảm sâu -11,5% trong tuần, đánh dấu mức giảm mạnh nhất trong hai năm, do lo ngại nhu cầu suy yếu từ Trung Quốc và Mỹ. Ngược lại, giá vàng điều chỉnh giảm -2,5%, bất chấp vai trò trú ẩn an toàn, khi đồng USD phục hồi nhẹ cuối tuần.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 1 - tháng 7.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!