XU HƯỚNG VN – INDEX

Diễn biến trong tuần:

VN-Index tiếp tục duy trì xu hướng tăng điểm nhẹ. Chỉ số chủ yếu dao động quanh vùng 1,380 – 1,390 điểm và kết tuần tăng khoảng 0.36% so với tuần trước đó. Đà tăng được dẫn dắt bởi nhóm cổ phiếu công nghệ, đặc biệt là FPT (+3.81%), cùng với lực đỡ của nhóm ngân hàng như ACB, VCB và BID. Ngược lại, nhóm bất động sản vốn hóa lớn (VIC, VHM) có diễn biến tiêu cực, khiến chỉ số nhiều thời điểm giằng co trước khi phục hồi vào cuối tuần.

Thanh khoản và tâm lý thị trường:

Thanh khoản thị trường tuần qua có dấu hiệu suy giảm khi giá trị giao dịch bình quân phiên đạt khoảng 20,866 tỷ đồng, giảm hơn 4% so với trung bình 5 phiên liền trước. Sự sụt giảm thanh khoản phản ánh tâm lý thận trọng của nhà đầu tư khi chỉ số tiến gần ngưỡng kháng cự 1,390 điểm. Về kỹ thuật, các chỉ báo MA ngắn hạn (MA10, MA20) vẫn hỗ trợ xu hướng tăng, tuy nhiên các chỉ báo dao động như RSI (72.62) đã đi vào vùng quá mua, cho thấy rủi ro điều chỉnh ngắn hạn có thể xuất hiện nếu lực cầu suy yếu.

Kịch bản tuần này :

Với bối cảnh kỹ thuật tích cực nhưng trạng thái quá mua xuất hiện, VN-Index nhiều khả năng sẽ dao động trong biên độ hẹp 1,380 – 1,410 điểm. Ngưỡng hỗ trợ gần nhất được xác định tại vùng 1,380 điểm (MA5), trong khi kháng cự quan trọng là 1,390 điểm và xa hơn là vùng 1,410 điểm.

Khuyến nghị:

Nhà đầu tư nên giữ tỷ trọng cổ phiếu trung bình và thận trọng với nhịp tăng nóng. Nếu VN-Index điều chỉnh về vùng 1,360 – 1,380 điểm, có thể cân nhắc tích lũy thêm cổ phiếu cơ bản tốt. Khi chỉ số tiến sát 1,400 điểm, nên xem xét chốt lời một phần để bảo toàn lợi nhuận.

XU HƯỚNG DÒNG TIỀN

Khối ngoại

Trong tuần qua, khối ngoại duy trì giao dịch sôi động với việc mua ròng 5,167 tỷ đồng. Lực mua tập trung vào SSI, FPT thuộc nhóm tài chính và công nghệ, trong khi bán mạnh VJC, VHM ở bất động sản, hàng không. Xu hướng cho thấy khối ngoại luân chuyển vốn, ưu tiên cổ phiếu cơ bản tốt và chốt lời nhóm vốn hóa lớn sau nhịp tăng.

Nhóm ngành

Xét theo nhóm ngành, dòng tiền tập trung mạnh vào dịch vụ tài chính (+5%), công nghệ thông tin (+4,4%),… . Đây là các nhóm dẫn dắt xu hướng tăng điểm của chỉ số nhờ triển vọng kết quả kinh doanh quý II tích cực và kỳ vọng hưởng lợi từ dòng vốn ngoại. Ngược lại, nhóm xây dựng và vật liệu (-2,1%) và bất động sản (-0,7%) chịu áp lực điều chỉnh do áp lực chốt lời sau nhịp tăng nóng và lo ngại về tiến độ giải ngân đầu tư công, trong khi nhóm thực phẩm và điện nước cũng giảm nhẹ.

Nhận định

Tổng thể, dòng tiền trong tuần qua vẫn nghiêng về nhóm cổ phiếu dẫn dắt chỉ số như công nghệ, tài chính và ngân hàng, nhưng sự phân hóa rõ rệt giữa các nhóm ngành đang hình thành. Thanh khoản duy trì ổn định nhờ lực mua ròng ở nhiều mã bluechip, song tâm lý thận trọng xuất hiện khi chỉ số tiệm cận vùng kháng cự 1,390 – 1,400 điểm. Trong tuần tới, dòng tiền dự kiến vẫn tập trung vào các nhóm hưởng lợi kết quả kinh doanh quý II, đặc biệt công nghệ và tài chính.

THẾ GIỚI

Kinh tế & Thị trường Thế giới

Tuần qua, các thị trường tài chính toàn cầu được hỗ trợ bởi loạt dữ liệu kinh tế tích cực từ Mỹ, nổi bật là báo cáo việc làm và niềm tin tiêu dùng tăng cao, củng cố kỳ vọng tăng trưởng nhưng đồng thời làm giảm khả năng Fed sớm hạ lãi suất. Ở châu Á, căng thẳng thương mại Mỹ - Trung quanh vấn đề thuế quan tiếp tục là yếu tố chi phối tâm lý. Trong tuần tới, nhà đầu tư sẽ theo dõi biên bản cuộc họp chính sách tiền tệ Fed, dữ liệu lạm phát Mỹ và động thái từ Ngân hàng Trung ương Nhật Bản, dự kiến sẽ có những phát biểu điều tiết kỳ vọng thị trường về lãi suất.

Thị trường tài chính

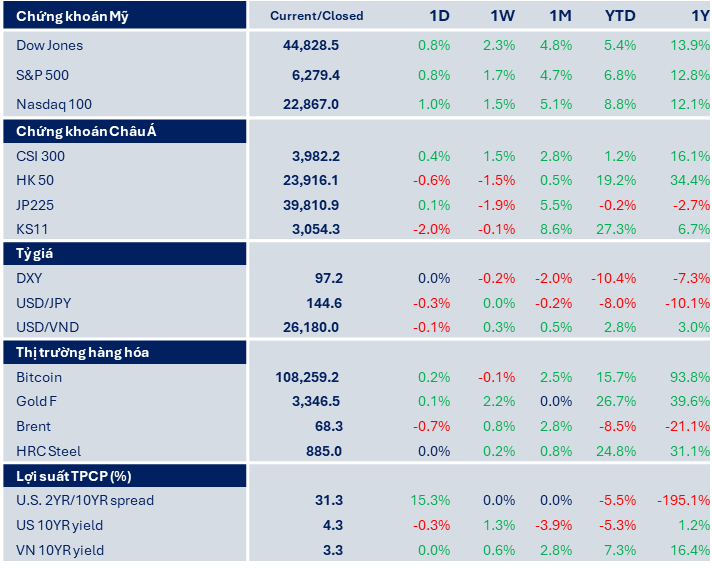

Chứng khoán Mỹ duy trì đà tăng tích cực, với Dow Jones tăng 2.3%, S&P 500 tăng 1.7% và Nasdaq 100 tăng 1.5% trong tuần. Ngược lại, chứng khoán châu Á biến động trái chiều: CSI300 Trung Quốc tăng 1.5% nhờ gói kích thích kinh tế mới, trong khi HK50 (-1.5%) và JP225 (-1.9%) giảm do áp lực chốt lời và đồng Yên mạnh lên làm ảnh hưởng xuất khẩu Nhật. Tâm lý nhà đầu tư quốc tế vẫn thận trọng khi định giá nhiều chỉ số đã lên vùng cao lịch sử.

Thị trường hàng hóa

Giá vàng tăng thêm 2,2% nhờ nhu cầu trú ẩn khi bất ổn thương mại kéo dài và lãi suất thực tế Mỹ có dấu hiệu giảm. Bitcoin duy trì ổn định quanh vùng cao, tăng hơn 15% từ đầu năm, phản ánh tâm lý tích cực với tài sản số. Trong khi đó, thép cuộn cán nóng (HRC) duy trì xu hướng tăng, lên mức 885 USD/tấn (+0,2%), nhờ nhu cầu từ lĩnh vực xây dựng phục hồi tại Mỹ và châu Âu.

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: Báo cáo tuần 2 - tháng 7.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!