BÁO CÁO ĐỊNH GIÁ LẦN ĐẦU HDB

TRIỂN VỌNG ĐẦU TƯ:

Tín dụng duy trì đà tăng trưởng mạnh mẽ

Đón đầu làn sóng phục hồi của kinh tế thúc đẩy nhu cầu vốn ngày càng tăng của các doanh nghiệp, HDBank đã đưa ra các giải pháp phù hợp với nhu cầu của DN, có tính cạnh tranh cao nên đã thúc đẩy tăng trưởng mạnh cho vay KHDN (đóng góp 89% vào mức tăng trưởng tín dụng trong năm 2024). Cụ thể, trong năm 2024, tỷ trọng cho vay KHCN ở mức 35%, KHDN ở mức 58.8%, trong khi năm 2023 tỷ trọng 2 khối khách hàng này lần lượt là 53.7% ở KHCN và 39% ở KHDN. Qua đó, cho vay khách hàng năm 2024 đạt 442,485 tỷ đồng, tăng trưởng 28.9%, giúp đảm bảo duy trì phong độ tăng trưởng nhanh qua các năm trong khoảng (từ 14% - 30.1%, cao hơn so với tăng trưởng tín dụng toàn hệ thống).

Tăng trưởng huy động vốn ổn định, nền tảng cho chiến lược tín dụng dài hạn

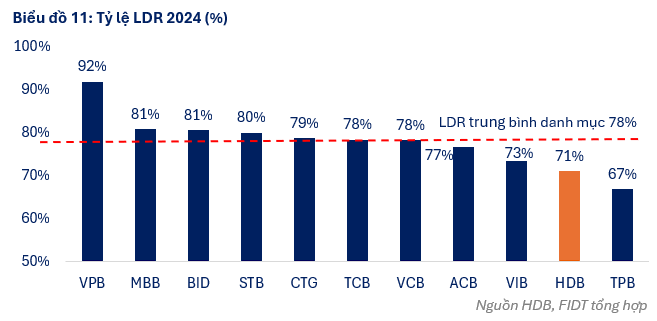

Tăng trưởng tổng huy động vốn đạt đỉnh vào các năm 2020 (41%) và 2023 (47%) do chiến lược tăng cường huy động để tận dụng nguồn vốn với chi phí thấp tạo không gian để có thể đáp ứng tăng trưởng tín dụng mạnh mẽ mà không gặp phải áp lực huy động. Cơ cấu huy động vốn năm 2024 của HDBank đạt 610,932 tỷ VNĐ, tăng 14% từ mức cao năm 2023. Trong đó tăng trưởng tiền gửi khách hàng đạt 18% so với cuối năm 2023. Bên cạnh đó HDBank cũng tăng cường huy động vốn qua kênh phát hành giấy tờ có giá để chuẩn bị nguồn vốn đáp ứng cho trung và dài hạn.

Thách thức cải thiện tỷ lệ CASA: Số hóa ngân hàng là chìa khóa của HDBank

Giai đoạn năm 2020 – 2021 nhờ vào sự hỗ trợ tích cực của chu kỳ tiền rẻ, cùng với đó là các hoạt động chuyển đổi và mở rộng dịch vụ ngân hàng số, giúp thu hút khách hàng sử dụng tài khoản thanh toán kịp thời của ngân hàng, CASA của HDBank đã có sự tăng trưởng tích cực.

Tuy nhiên, từ năm 2022 trở đi, dưới tác động của lãi suất huy động tăng, khách hàng có xu hướng chuyển dịch sang các sản phẩm tiền gửi có kỳ hạn với lãi suất cao hơn. CASA đã bắt đầu giảm mạnh. Giai đoạn năm 2023, kinh tế vẫn còn khó khăn, doanh nghiệp cũng như hộ gia đình bị giảm thu nhập, tác động suy giảm số dư tiền gửi trên các tài khoản thanh toán.

Trong năm 2024, HDBank đẩy mạnh quá trình chuyển đổi số thông qua, phát triển các ứng dụng thân thiện với khách hàng cũng như xây dựng các phần mềm đáp ứng riêng cho một số khách hàng doanh nghiệp lớn song song với việc triển khai các tính năng thanh toán liên kết với trường học và bệnh viện để tăng trưởng khách hàng và cải thiện tỷ lệ CASA. Tính đến cuối năm 2024, tỷ lệ CASA cải thiện đáng kể đạt 12%, tăng 1.1% so với năm 2023.

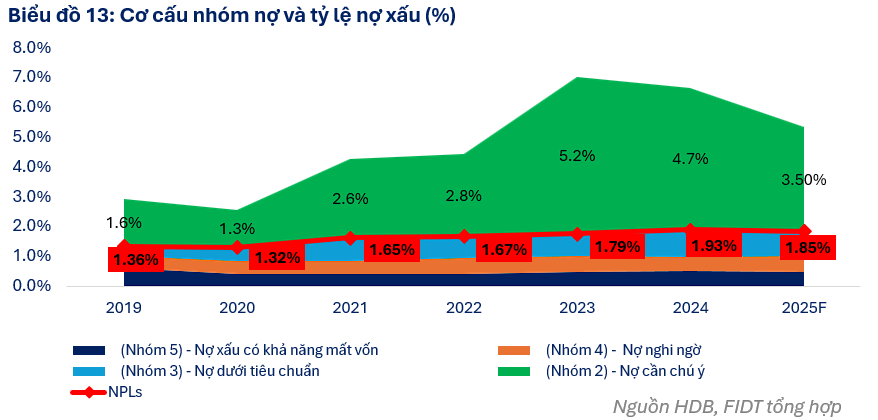

NPL ổn định dưới 2%: Cân bằng giữa rủi ro và hiệu quả

HDB luôn duy trì tỷ lệ nợ xấu (NPL) tương đối tốt dưới mức 2%, nếu so sánh với các ngân hàng có công ty tài chính tiêu dùng trên thị trường. Nhờ vào chiến lược cho vay tập trung vào đô thị loại 2 và nông thôn có rủi ro thấp, đồng thời thận trọng trong việc thẩm định các khoản vay, hạn chế các khoản vay tiền mặt và tiêu dùng không có tài sản đảm bảo.

Bên cạnh đó, HDB cũng ghi nhận hiệu quả kiểm soát nợ xấu với các khoản vay bất động sản. Với khoảng 16% tổng dư nợ cho vay trong 2024, thấp hơn mức trung bình ngành (22% – 23%). HDBank với chiến lược tập trung cho vay các dự án bất động sản thuộc phân khúc tầm trung, có pháp lý đầy đủ và thanh khoản tốt, cùng với đó là hoạt động kiểm soát rủi ro chặt, nên tỷ lệ nợ xấu bất động sản tại HDBank chỉ ở mức 0.2%, thấp so với các

Mảng dịch vụ còn nhiều dư địa phát triển

Mảng dịch vụ tài chính của HDBank còn nhiều dư địa để phát triển, đặc biệt với việc ngân hàng đã đầu tư góp vốn vào HD Securities, hoàn thiện hệ sinh thái dịch vụ tài chính. Đây là nền tảng quan trọng để HDBank mở rộng các dịch vụ như quản lý tài sản cho khách hàng ưu tiên, tư vấn tài chính doanh nghiệp, và phát triển mảng ngân hàng đầu tư. Bên cạnh đó, lĩnh vực kinh doanh bảo hiểm, bao gồm bảo hiểm nhân thọ và phi nhân thọ, cũng còn nhiều tiềm năng khai thác. Trong 2 – 3 năm tới, đây được kỳ vọng sẽ trở thành một nguồn thu nhập mới và quan trọng cho HDBank. Đặc biệt, 70% khách hàng bancassurance của ngân hàng đến từ các khu vực đô thị loại 2 – thị trường mà HDBank có lợi thế cạnh tranh nhờ mức độ cạnh tranh thấp hơn và tỷ lệ thâm nhập bảo hiểm còn thấp so với khu vực thành thị.

Theo FIDT, bancassurance tại Việt Nam vẫn đang trong giai đoạn đầu phát triển, với tỷ lệ thâm nhập bảo hiểm thấp hơn so với các nước trong khu vực. Để thúc đẩy doanh số tái tục và tăng trưởng bền vững, việc nâng cao chất lượng kênh bancassurance là cần thiết. FIDT dự phóng HDBank có thể nhận được khoản phí upfront dao động từ 5,000 – 8,000 tỷ VNĐ nếu ký kết hợp đồng độc quyền với một công ty bảo hiểm nhân thọ, dựa trên các hợp đồng tương tự trước đó.

RỦI RO ĐẦU TƯ

- Kinh tế phục hồi chậm hơn dự kiến

- Biên lãi ròng (NIM) thu hẹp nếu lãi suất tiền gửi tăng nhanh.

Chi tiết báo cáo quý NĐT vui lòng tham khảo tại HDB Báo cáo lần đầu.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!