QUICK NOTE - CTCP Chứng khoán TP. Hồ Chí Minh - HCM

Cập nhật KQKD Q1 2025

Lợi nhuận giảm do chi phí tăng và thị trường kém tích cực

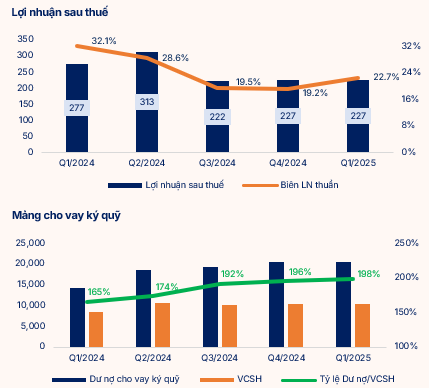

Trong quý 1/2025, HCM ghi nhận lợi nhuận sau thuế đạt 226 tỷ đồng, giảm 18% so với cùng kỳ, phản ánh tác động từ sự sụt giảm của doanh thu tự doanh và môi giới do thị trường chung suy yếu. Dù tổng doanh thu đạt 861 tỷ đồng (tăng 19% YoY), nhưng chi phí hoạt động tăng mạnh khiến biên lợi nhuận suy giảm.

Cho vay ký quỹ tiếp tục là động lực tăng trưởng chính

Mảng cho vay ký quỹ tiếp tục đóng vai trò chủ lực với doanh thu 523 tỷ đồng trong Q1, tăng 54% YoY, chiếm hơn 60% tổng doanh thu. Dư nợ cho vay giữ ổn định ở mức 20.4 nghìn tỷ đồng, tương đương 7.6% thị phần toàn ngành.

Doanh thu tư vấn tài chính tăng vọt

HCM ghi nhận doanh thu từ mảng tư vấn tài chính bùng nổ, đạt 57 tỷ đồng trong quý 1 – mức cao nhất kể từ năm 2018. Sự bứt phá này giúp cân bằng phần nào tác động tiêu cực từ mảng môi giới và tự doanh, đồng thời thể hiện tín hiệu tích cực từ các thương vụ M&A và phát hành riêng lẻ được đẩy mạnh.

Mảng môi giới và tự doanh chịu ảnh hưởng tiêu cực từ thị trường

Doanh thu từ môi giới chứng khoán giảm mạnh xuống còn 164 tỷ đồng (-23% YoY), lợi nhuận ròng từ mảng này chỉ còn 30 tỷ đồng (-64% YoY), phản ánh sự cạnh tranh gay gắt và thanh khoản thị trường sụt giảm.

Luận điểm dầu tư

Thoái vốn Nhà nước giúp HCM mở khóa tiềm năng tăng trưởng và thu hút dòng vốn mới

HFIC – cổ đông lớn thứ hai của HCM – đang trong lộ trình thoái toàn bộ 17.26% vốn, dự kiến hoàn tất trong năm 2025. Trước đây, tỷ lệ sở hữu cao của HFIC (23.09%) phần nào hạn chế HCM trong việc tăng vốn và triển khai các kế hoạch phát triển dài hạn.

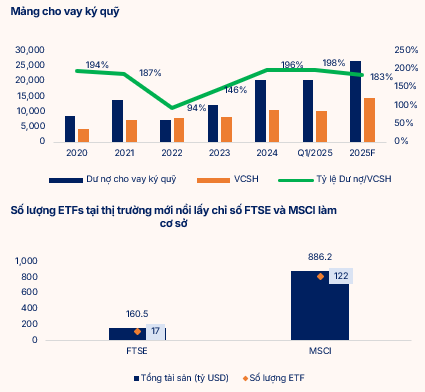

Tăng vốn thành công tạo dư địa lớn để mở rộng cho vay ký quỹ – mảng lợi nhuận chủ lực

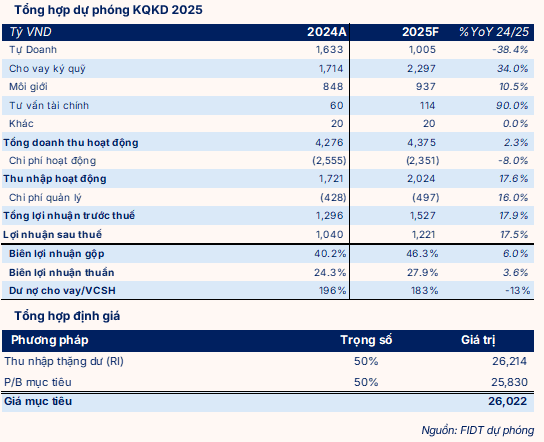

HCM đang triển khai kế hoạch tăng vốn điều lệ thêm 50%, từ 7,208 tỷ lên 10,812 tỷ đồng trong năm 2025. Nguồn vốn mới giúp công ty mở rộng dư nợ cho vay ký quỹ lên mức dự kiến 26,557 tỷ đồng (+30% YoY), tương đương 183% vốn chủ sở hữu – mức cao nhưng vẫn trong giới hạn an toàn.

Vị thế dẫn đầu trong mảng môi giới khách hàng tổ chức giúp HCM hưởng lợi lớn nếu thị trường được nâng hạng

HCM hiện giữ vị trí TOP 1 thị phần môi giới khách hàng tổ chức, đạt 21% năm 2024, dù giảm nhẹ so với 23% năm 2023 do áp lực cạnh tranh. Với cổ đông chiến lược như Dragon Capital (32%) và quan hệ rộng rãi với các tổ chức trong và ngoài nước, HCM đã xây dựng được hệ sinh thái dịch vụ chuyên biệt cho nhóm khách hàng tổ chức.

Định giá

Hiện tại HCM đang giao dịch với mức P/B dự phóng 1 năm là 1.79. Với giá mục tiêu là 26,022 VNĐ/cổ phiếu, chúng tôi định giá HCM ở mức P/B là 1.76 lần vào thời điểm cuối năm 2025.

Chi tiết hơn, mời nhà đầu tư tham khảo báo cáo của FIDT: HCM_Quicknotes Q1 2025.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!

FIDT - Focus On Performance