ĐÁNH GIÁ KẾT QUẢ KINH DOANH QUÝ 1/2025

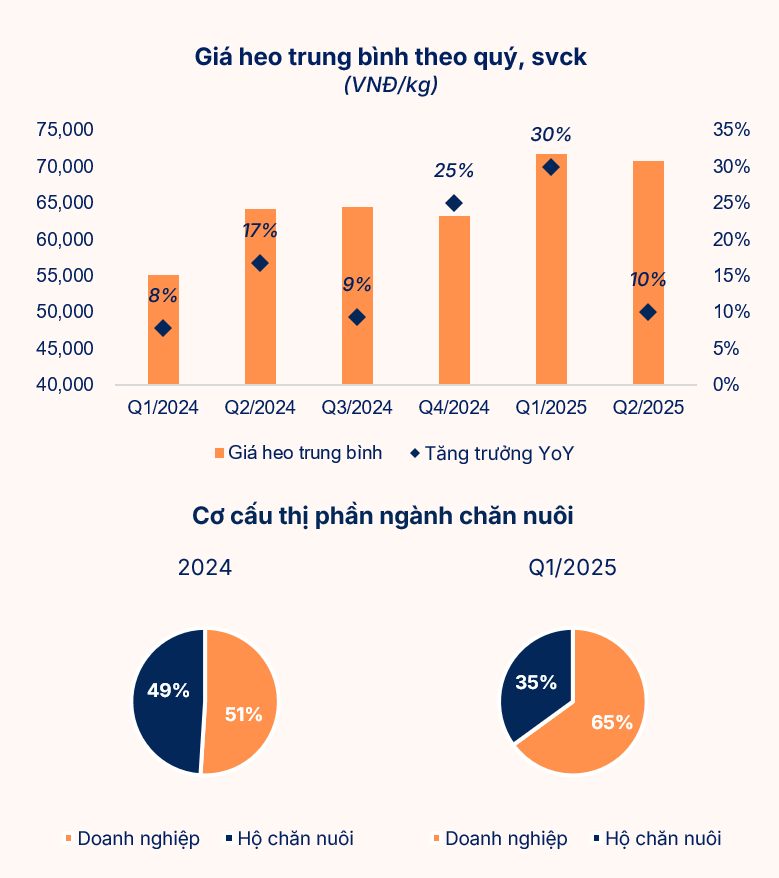

LNST quý 1/2025 tăng trưởng vượt bậc nhờ giá heo neo cao và giá nguyên liệu đầu vào giảm. DBC ghi nhận doanh thu thuần quý 1/2025 đạt 5,107 tỷ đồng, tăng 41% so với quý 1/2024, và LNST đạt 508 tỷ đồng, tăng gấp 7 lần YoY, đạt 50.4% kế hoạch năm. Mức tăng trưởng này được thúc đẩy mạnh nhờ giá heo hơi bình quân cả nước tăng mạnh khoảng 24% YoY, dao động quanh 70,000 đồng/kg trong phần lớn quý 1. Đồng thời, giá các loại ngũ cốc như đậu nành và lúa mì giảm từ 5–18% YoY, góp phần cải thiện mạnh biên lợi nhuận cho mảng thức ăn chăn nuôi và chăn nuôi.

Biên lợi nhuận phục hồi nhờ hưởng lợi từ cả giá bán đầu ra và chi phí đầu vào. BLNG toàn công ty tăng mạnh, đạt 14.7%, tăng 540 điểm cơ bản svck, trong đó riêng mảng chăn nuôi ghi nhận tăng trưởng 129% về lợi nhuận gộp. Đây là mức cải thiện đáng kể so với giai đoạn thấp điểm năm 2023 khi công ty chịu áp lực kép từ giá heo giảm sâu và giá nguyên liệu tăng mạnh.

Vaccine ASF chính thức thương mại hóa – đóng góp bước đầu. Trong quý 1/2025, sản phẩm vaccine dịch tả lợn châu Phi Dacovac-ASF2 đã được cấp phép lưu hành chính thức, mở ra một hướng đi mới cho DBC trong lĩnh vực dược thú y.

DỰ PHÓNG KẾT QUẢ KINH DOANH 2025

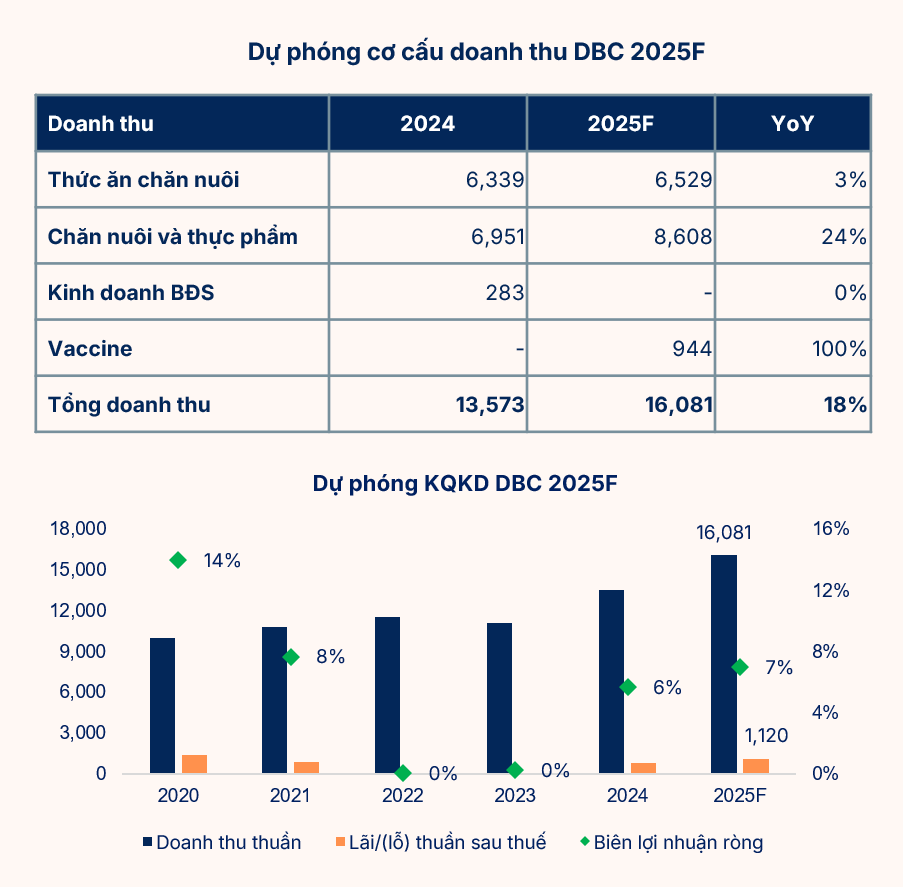

Triển vọng năm 2025 của DBC tiếp tục tích cực khi cả ba mảng cốt lõi – chăn nuôi, TACN và vaccine – đều có động lực tăng trưởng rõ rệt, nhờ mặt bằng giá heo duy trì cao, công suất trang trại mở rộng và sản phẩm vaccine mới bắt đầu thương mại hóa. Với động lực đó, DBC được dự báo đạt doanh thu thuần 16,081 tỷ đồng (+18% YoY) và LNST 1,120 tỷ đồng (+46% YoY), phản ánh kỳ vọng tăng trưởng trên cả 3 mảng chính:

- Chăn nuôi (heo thịt và giống) vẫn là động lực chính, đóng góp 55% doanh thu, với giá heo hơi bình quân duy trì quanh 68,000 đồng/kg. LNST riêng mảng này ước đạt 820 tỷ đồng, nhờ BLN gộp cải thiện lên mức 20.3%.

- Thức ăn chăn nuôi ghi nhận sản lượng tăng khoảng 5%, đạt gần 1.4 triệu tấn, trong đó phần lớn tiêu thụ nội bộ. Biên lợi nhuận ổn định 13–14%, đóng góp 202 tỷ đồng LNST.

- Vaccine Dacovac-ASF2 dự kiến bán ra thị trường với giá 59,000 VNĐ/liều, công suất đạt 16% thiết kế (32/200 triệu liều) và sẽ bắt đầu mang về nguồn thu cho DBC từ Quý 3/2025. Chúng tôi dự phóng mảng vaccine sẽ đem lại 98 tỷ đồng LNTT năm đầu thương mại hóa.

Chi tiết hơn, mời nhà đầu tư tham khảo báo cáo của FIDT: FIDT_Quicknote_DBC.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!

FIDT - Focus On Performance