TỶ GIÁ "HẠ NHIỆT"

Phiên giao dịch đầu tuần này ghi nhận tỷ giá liên ngân hàng giảm rất mạnh - 200 đồng so với phiên chiều thứ 6 tuần trước, ghi nhận tỷ giá giao dịch trung tâm còn 24.330 - 24.340 VND/USD. Đây là mức giảm mạnh nhất ghi nhận được trong 2023, cũng như rất hiếm xảy ra trong quá khứ, hàm ý sự thay đổi lớn.

Tỷ giá VND/USD có nhiều yếu tố hỗ trợ giảm nhiệt và có khả năng không còn chịu áp lực cao trong thời gian tới. Ảnh minh họa: Internet

Phản ứng thị trường ngoại hối cho thấy áp lực tỷ giá đã giải tỏa mạnh, không còn rủi ro. Lãi suất liên ngân hàng cũng giao dịch ở vùng rất ổn định, với lãi suất qua đêm dưới 1,0% và kỳ hạn 1 tháng dưới 2,0%. Xu hướng lãi suất liên ngân hàng dự kiến giảm tiếp tục, đồng nghĩa điều kiện nới lỏng thanh khoản trên thị trường 2 sẽ tiếp tục cải thiện.

Theo quan điểm của chúng tôi, việc tỷ giá giảm mạnh bao gồm 3 yếu tố đồng thời:

- Thứ nhất: Các sự kiện kinh tế toàn cầu vào tuần trước đã giúp hạ đáng kể áp lực tỷ giá toàn cầu.

- Thứ hai: Với xu hướng tỷ giá trên toàn cầu ngắn hạn đã đảo ngược, VND/USD cũng chính thức vào xu hướng đảo ngược sau phiên 6/11.

- Thứ ba: Theo nguồn tin của chúng tôi, các nguồn USD inflows (dòng vốn vào) ngắn hạn cũng đang giúp tỷ giá lao dốc rất nhanh. Có thể nói hiện đã đủ dữ liệu với xác suất cao rằng áp lực tỷ giá - thanh khoản thắt chặt ngắn hạn (liên quan đến NHNN hút ròng trái phiếu) đã thật sự được giải tỏa.

FIDT cho rằng với xu hướng tỷ giá dễ thở, NHNN hạn chế hút ròng sẽ tiếp diễn trong giai đoạn dài, tính bằng tháng, với ít rủi ro/sự kiện toàn cầu sắp tới có đủ sức nặng để thay đổi điều kiện này.

Ngoài ra, có cơ sở quan trọng ủng hộ cho quan điểm tích cực này về tỷ giá trong thời gian tới. Về toàn cầu: Lãi suất Fed chạm đỉnh đã rõ, với xác suất trên 90% kịch bản lãi suất vùng 5,25 - 5,50 kéo dài đến quý 2/2024 (dự báo có thể cắt giảm 25bps vào quý 2/2024). Việc "bắn tín hiệu" qua thông điệp của Chủ tịch Dự trữ Liên bang Mỹ Jerome Powell về khả năng đã kết thúc chu kỳ tăng lãi suất, càng cho thấy rõ ràng hơn khả năng này.

Xu hướng bán tháo trái phiếu Chính phủ (TPCP): Lợi suất TPCP toàn cầu neo cao đã giảm nhiệt đáng kể, đo lường biến động đã về vùng cân bằng, tiếp tục theo dõi kịch bản dễ thở lợi suất TPCP 10 năm dưới 4,6%.Tương tự, xu hướng tỷ giá trên toàn cầu cũng đã chính thức đảo chiều, về vùng cân bằng hơn, VND nằm trong xu hướng chung đó.

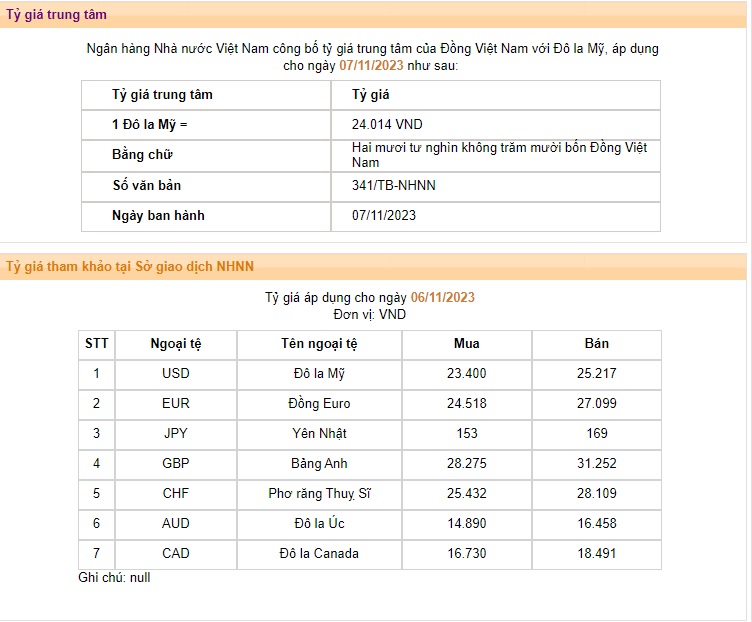

Mở cửa phiên giao dịch sáng 7/11, tỷ giá trung tâm áp dụng được niêm yết 24.014 VND. Tuy nhiên xu hướng chung vẫn đang hỗ trợ cho tỷ giá thoát khỏi kịch bản "căng mình" như các tháng cuối năm 2022. (Nguồn dữ liệu: SBV)

TÍN HIỆU ỦNG HỘ CHO THỊ TRƯỜNG CHỨNG KHOÁN

Thị trường chứng khoán toàn cầu có 1 phiên giao dịch đi ngang với độ biến động nhẹ, sau liên tiếp 3 - 4 phiên bật hồi mạnh kể từ đầu tháng 11, khi mở đầu phiên giao dịch tuần này.

Nhóm bộ ba chỉ số chứng khoán Mỹ, bao gồm Dow Jones, S&P 500, Nasdaq có 1 phiên giao dịch đi ngang (sideway) suốt phiên, ghi nhận tăng nhẹ ở 0,1% , 0,2% , 0,8%. Tính theo tuần, cả 3 chỉ số trên đều tăng mạnh.

Thị trường chứng khoán Châu Âu có 1 phiên giảm nhẹ, thu hẹp đà tăng trong tuần về lại trung bình 3%.

Trong khi đó, với áp lực tỷ giá toàn cầu được gỡ bỏ, nhóm thị trường mới nổi khu vực Asean - Asia Emerging Markets (bao gồm Trung Quốc, Hàn Quốc, Việt Nam...) đang là điểm sáng với mức phục hồi ấn tượng. Đà tăng mạnh tiếp tục phiên thứ ba. Dẫn đầu là Hàn Quốc với mức tăng đến 5,0%, nhờ vào lệnh cấm short-selling (bán khống) đến hết tháng 6/2024 để ngăn chặn tình trạng short quá mức chứng khoán. 2 nhóm chỉ số chính Châu Á, gồm Nikkei và Hang Seng, tiếp tục tăng mạnh 2,4% và 1,7% phiên hôm qua.

Tại Việt Nam, VN-Index cũng ghi nhận phiên tăng tích lũy thứ 3, tăng 1,2%, tích lũy tăng 4,5% kể từ khi ghi áp lực toàn cầu thay đổi. Một đặc điểm nên được nhắc lại là các thị trường chịu ảnh hưởng nhất từ áp lực tỷ giá giai đoạn tháng 9 – 10 đang có xu hướng hồi phục ngắn hạn nhanh nhất, với động lượng hồi phục mạnh.

Áp lực tỷ giá USD – Áp lực lãi suất giảm mạnh ở các thị trường kinh tế mới nổi Châu Á có thể xem là điểm nhấn luôn cần được theo dõi. Xu hướng ghi nhận là áp lực tỷ giá được giảm nhẹ đi rất nhiều ở các đồng tiền nhóm Châu Á, bao gồm VND. Sau các phiên tăng giá mạnh trong tuần, tỷ giá của các đồng tiền quan trọng trong khu vực Châu Á CNY, TWD, KRW, SGD và khu vực Đông Nam Á VND, IDR, THB đã về vùng an toàn trong ngắn hạn.

Với điều kiện tỷ giá toàn cầu thuận lợi đối với nhóm đồng tiền tương tự VND, chúng tôi cho rằng đủ dữ liệu để bỏ qua áp lực tỷ giá ngắn hạn đối với VND cũng như thị trường chứng khoán Việt Nam.

Bên cạnh đó, nhóm chỉ số tương quan mạnh với thanh khoản thị trường chứng khoán, bao gồm lợi suất TPCP 10 năm cũng cho thấy xu hướng giảm mạnh kể từ đầu tháng 11. Xu hướng trên diễn ra mạnh mẽ ở khu vực kinh tế Châu Á, bao gồm Việt Nam. Về lợi suất TPCP Việt Nam 10 năm, việc rơi từ vùng 3,1% về 2,8% ở thời điểm hiện tại là 1 tín hiệu tích cực ủng hộ thanh khoản trên TTCK Việt Nam trong 1 xu hướng hồi phục ngắn hạn.

Theo quan điểm của chúng tôi, dự kiến thị trường chứng khoán sẽ tự tin bỏ qua các áp lực về tỷ giá - thanh khoản trong ngắn hạn và hoạt động trong điều kiện bình thường. Nhà đầu tư cá nhân có thể yên tâm tiếp tục nắm giữ vị thế cổ phiếu và tìm kiếm các cơ hội trên thị trường.