FIDT NHẬN ĐỊNH

THÔNG BÁO KẾT QUẢ TỪ HỆ THỐNG QUẢN TRỊ RỦI RO (RMS) - 19/01/2025

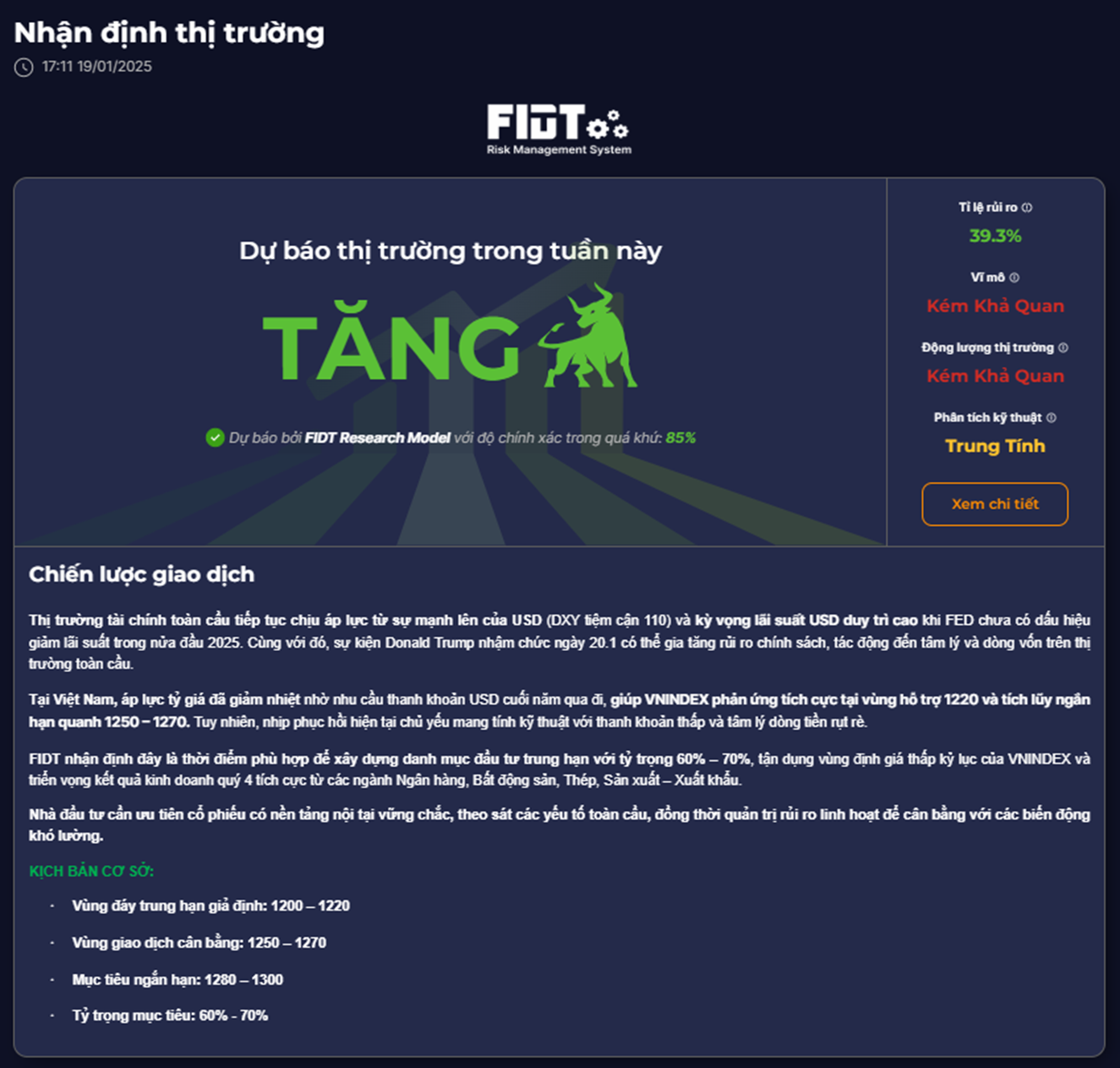

• Kết quả đánh giá từ Hệ thống quản trị rủi ro RMS ở mức KÉM KHẢ QUAN, mức độ rủi ro 39.3% – GIẢM so với tuần trước.

• Qua đó, FIDT dự báo xu hướng thị trường sẽ TĂNG trong tuần này.

• Tỷ trọng khuyến nghị: Mục tiêu 60% - 70%.

• Kịch bản phù hợp cho việc duy trì tỷ trọng Đầu tư tối ưu: 60% - 70% và Trading ngắn hạn: 0%.

• Nhà đầu tư tham khảo thêm Chiến lược trading cụ thể trong nội dung Báo cáo tuần.

Tham khảo biến động RMS thường xuyên hơn tại: https://portal.fidt.vn/nhan-dinh-thi-truong/

VĨ MÔ TOÀN CẦU: DXY VÀ LÃI SUẤT USD TIẾP TỤC NEO VÙNG RỦI RO CAO NHẤT, THẾ GIỚI CHÀO ĐÓN DONALD TRUMP

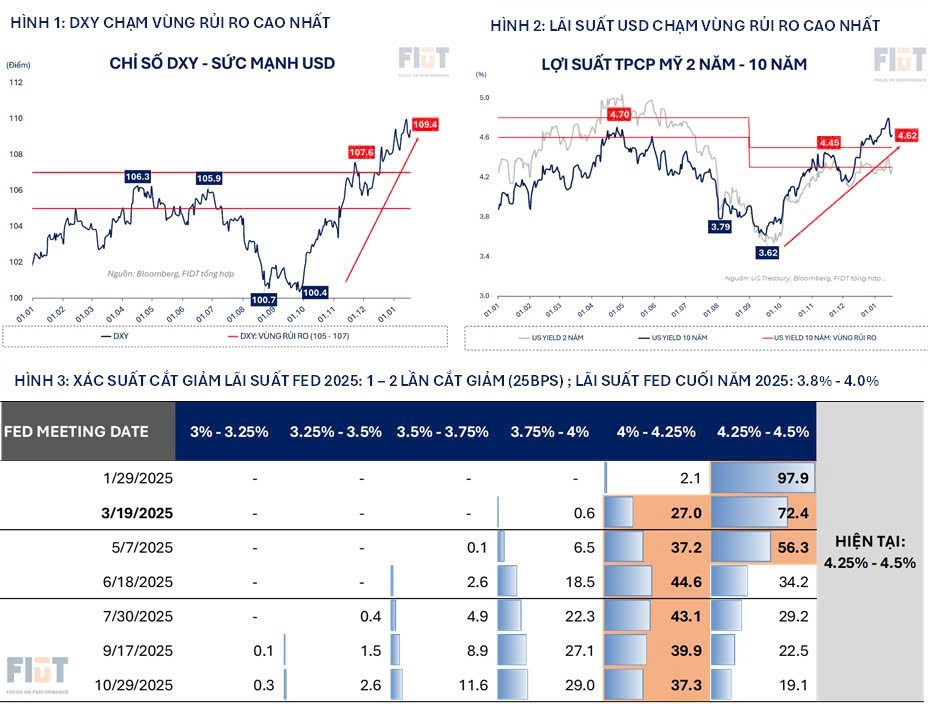

Thị trường tài chính toàn cầu tiếp tục chịu áp lực từ sự mạnh lên của USD (DXY tiệm cận 110) và kỳ vọng lãi suất USD duy trì cao khi FED chưa có dấu hiệu giảm lãi suất trong nửa đầu 2025. Cùng với đó, sự kiện Donald Trump nhậm chức ngày 20.1 có thể gia tăng rủi ro chính sách, tác động đến tâm lý và dòng vốn trên thị trường toàn cầu.

Tựu trung lại, thị trường tài chính toàn cầu sẽ đối mặt với bài “kiểm tra” mang tên Donald Trump, với khả năng tạo ra một số rủi ro ngắn hạn từ các chính sách cứng rắn của ông về lạm phát, thâm hụt ngân sách, đối ngoại, và thuế nhập khẩu toàn cầu. Tâm lý thị trường và thanh khoản (dòng tiền) dự kiến sẽ tiếp tục yếu tại khu vực Châu Á (bao gồm Việt Nam), khi áp lực tỷ giá vẫn hiện hữu, cùng với dòng vốn ngoại rút ròng.

Áp lực và rủi ro hiện hữu:

- DXY: Tiếp tục chạm vùng cao nhất 109–110, là mức rủi ro cao đi kèm sự bất định.

- Lợi suất TPCP Mỹ: Dù điều chỉnh nhẹ trong tuần, vẫn neo ở mức cao (4.8% → 4.6%).

- Rủi ro Tỷ giá: Áp lực tiếp tục đè nặng lên đồng tiền tại Đông Nam Á và Châu Á nói chung.

VĨ MÔ TRONG NƯỚC: ÁP LỰC TỶ GIÁ GIẢM NHIỆT, NHNN NGƯNG BÁN RÒNG

Tại Việt Nam, áp lực tỷ giá đã giảm nhiệt nhờ nhu cầu thanh khoản USD cuối năm qua đi, giúp VNINDEX phản ứng tích cực tại vùng hỗ trợ 1220 và tích lũy ngắn hạn quanh 1250 – 1270. Tuy nhiên, nhịp phục hồi hiện tại chủ yếu mang tính kỹ thuật với thanh khoản thấp và tâm lý dòng tiền rụt rè.

Lãi suất liên ngân hàng và lợi suất TPCP:

- Lãi suất liên ngân hàng và lợi suất TPCP trung hạn đang tăng có kiểm soát, phù hợp với điều hướng kiểm soát tỷ giá của NHNN.

- Thanh khoản ngân hàng dự kiến ổn định nếu áp lực từ bên ngoài không tăng mạnh, qua đó hỗ trợ tâm lý tích cực trên thị trường chứng khoán.

Kịch bản tốt nhất: Rủi ro toàn cầu hạ nhiệt

- Nếu DXY và lãi suất USD giảm hoặc ổn định, NHNN sẽ không cần bán USD để kiểm soát tỷ giá.

- Thanh khoản thị trường liên ngân hàng tiếp tục duy trì ổn định, lãi suất liên ngân hàng ít biến động.

- VNINDEX có khả năng đã phản ánh đủ các rủi ro toàn cầu và tỷ giá, và áp lực từ bên ngoài sẽ khó gây thêm tác động tiêu cực.

- Chiến lược: Nhà đầu tư có thể tăng tỷ trọng tài sản rủi ro trong danh mục, tận dụng cơ hội ngắn hạn để tối ưu hóa lợi nhuận.

Kịch bản tiêu cực: DXY vượt đỉnh 110

- Nếu DXY tiếp tục tăng mạnh và phá vỡ mốc 110, NHNN sẽ phải bán ròng USD để can thiệp, gây áp lực tâm lý lớn lên thị trường tài chính trong nước.

- Áp lực bên ngoài lan tỏa có thể làm VNINDEX chịu tác động tiêu cực, dẫn đến biến động mạnh.

- Chiến lược: Nhà đầu tư nên duy trì trạng thái phòng thủ, giảm tỷ trọng cổ phiếu để bảo toàn vốn.

DIỄN BIẾN KHỐI NGOẠI: KHỐI NGOẠI BÁN RÒNG CÁC NGÀNH TRỌNG ĐIỂM, TỐC ĐỘ BÁN MẠNH NHẤT 3 TUẦN QUA

Khối ngoại có tuần bán ròng mạnh nhất trong nhiều tháng trở lại đây, trước thềm Tết Âm lịch. Trong tuần, khối ngoại mạnh tay bán ròng Ngân hàng (STB, CTG, VCB), Công nghệ (FPT), Chứng khoán (SSI), Thép (HPG), v.v., đều là các ngành trọng tâm của thị trường. Đây có thể là hệ quả của việc Khối ngoại tăng tốc cơ cấu đầu tư/rút vốn trước khi vào giai đoạn nghỉ dài ngày, rủi ro thị trường tương đối cao.

Trong bối cảnh thanh khoản VNINDEX thấp kỷ lục, việc khối ngoại bán ròng mạnh tay tác động tiêu cực đến tâm lý dòng tiền, mất cân bằng thanh khoản thị trường, làm suy yếu xu hướng cổ phiếu/thị trường chung.

Chính vì vậy, FIDT cho rằng nên hướng đến quản lý rủi ro danh mục, tỷ trọng an toàn, và chủ động quản trị danh mục theo bức tranh rủi ro toàn cầu và xu hướng khối ngoại..

CẬP NHẬT THỊ TRƯỜNG: VNINDEX TẠO ĐÁY VÀ TÍCH LŨY, THỊ TRƯỜNG PHẢN ÁNH TĂNG TRƯỞNG KQKD QUÝ 4

Trong tuần qua, VNINDEX có phản ứng tích cực với vùng hỗ trợ 1220 ngay từ đầu tuần sau nhịp điều chỉnh mạnh từ đỉnh 1280. Diễn biến khả quan duy trì trong các phiên còn lại, giúp chỉ số kết tuần ở mức 1249, tạo kỳ vọng hình thành vùng cân bằng ngắn hạn trong khoảng 1250 – 1270. Tuy nhiên, đặc điểm nhịp phục hồi này vẫn mang tính chất hồi kỹ thuật với các yếu tố:

- Thanh khoản thị trường rất thấp và tâm lý dòng tiền thận trọng.

- Độ rộng thị trường yếu, chưa xuất hiện tín hiệu tạo đáy trung hạn bền vững.

Bên cạnh đó, cần phải để ý đến bối cảnh rủi ro toàn cầu tiếp tục mức cao, Khối ngoại nếu duy trì bán ròng mạnh tay rất dễ làm động lượng VNINDEX suy yếu, chưa thể hồi phục nhanh ngắn hạn

- FIDT nhận định đây là thời điểm phù hợp để xây dựng danh mục đầu tư trung hạn với tỷ trọng 60% – 70%, tận dụng vùng định giá thấp kỷ lục của VNINDEX và triển vọng kết quả kinh doanh quý 4 tích cực từ các ngành Ngân hàng, Bất động sản, Thép, Sản xuất – Xuất khẩu, v.v.

- Nhà đầu tư cần ưu tiên cổ phiếu có nền tảng nội tại vững chắc, theo sát các yếu tố toàn cầu, đồng thời quản trị rủi ro linh hoạt để cân bằng với các biến động khó lường.

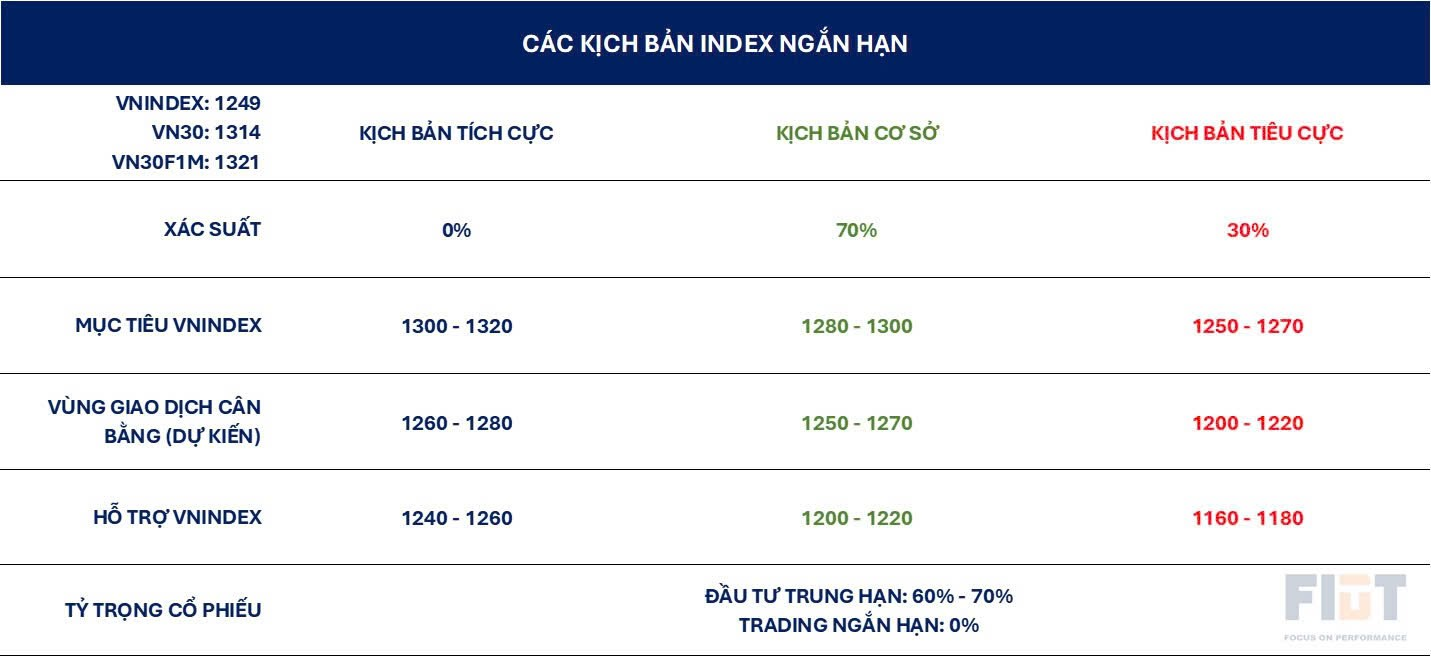

KỊCH BẢN CƠ SỞ:

- Vùng đáy trung hạn giả định: 1200 – 1220

- Vùng giao dịch cân bằng: 1250 – 1270

- Mục tiêu ngắn hạn: 1280 – 1300

- Tỷ trọng mục tiêu: 60% - 70%

CHIẾN LƯỢC ĐẦU TƯ

Chi tiết báo cáo Quý nhà đầu tư vui lòng tham khảo tại: W3.JAN.pdf

LƯU Ý NHÀ ĐẦU TƯ

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

(*) Báo cáo này là tài sản và được giữ bản quyền bởi FIDT. Không được phép sao chép, phát hành cũng như tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của FIDT. Vui lòng ghi rõ nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này. Chúng tôi xin chân thành cảm ơn quý khách hàng!