Sau giai đoạn tăng trưởng nóng 2017-2021 thì thị trường trái phiếu doanh nghiệp (TPDN) đã xuất hiện nhiều bất cập khiến Chính phủ có động thái “khắt khe” hơn khi ban hành các quy định về hoạt động phát hành riêng lẻ (PHRL) và mua bán trái phiếu PHRL (Nghị định 65/2022/NĐ-CP) khiến thị trường TPDN rơi vào tình trạng “đóng băng”. Cộng hưởng với việc chính sách tiền tệ bị thắt chặt, nhiều doanh nghiệp phải đối mặt với vấn đề mất thanh khoản dòng tiền và không có khả năng thanh toán trái phiếu đến hạn.

Nếu nhìn theo diễn biến thị trường hiện tại, TPDN đã có 1 năm "phá băng" thành công. Ảnh minh họa

NHÌN LẠI THỊ TRƯỜNG TPDN NĂM 2023

Để khôi phục thị trường TPDN, Chính phủ và NHNN đã điều chỉnh chính sách bao gồm nới lỏng quy định về tiêu chí Nhà đầu tư chứng khoán chuyên nghiệp (Nghị định 08 ban hành ngày 05/03/2023) cũng như quy định về hoạt động giao dịch trái phiếu của các NHTM (Thông tư 03 ban hành ngày 23/04/2023).

Kể từ thời điểm đó, chúng tôi nhận thấy những dấu hiệu tích cực trên thị trường TPDN khi lượng trái phiếu phát hành mới đã có sự phục hồi.

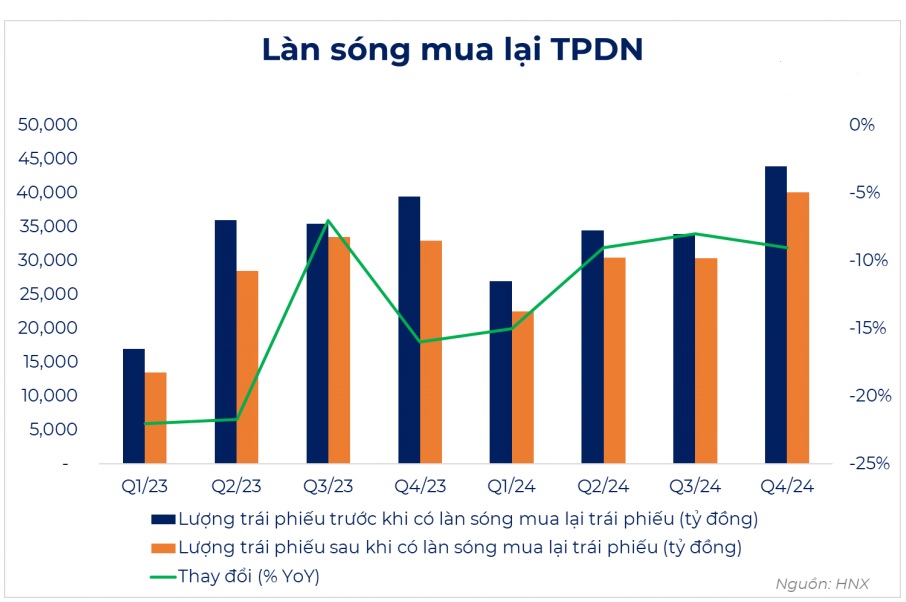

Cùng với đó các doanh nghiệp đã có thể chủ động mua lại trước hạn các khoản trái phiếu doanh nghiệp giá trị 12,561 tỷ đồng, giúp giá trị trái phiếu đáo hạn trong nửa cuối 2023 và 2024 giảm lần lượt 12% và 10% so với trước khi mua lại. Qua đó giảm áp lực đáo hạn trái phiếu trong tương lai.

Theo quan điểm của FIDT, các chính sách “gỡ khó” thị trường trái phiếu doanh nghiệp đã phát huy tác dụng giúp thị trường đi qua giai đoạn khó khăn nhất. Tuy nhiên chúng tôi cho rằng thị trường còn đối mặt với nhiều rủi ro khi mà nhiều doanh nghiệp vẫn trong tình trạng chậm trả lãi và gốc trái phiếu và áp lực trái phiếu đến hạn trong 2024 là rất lớn.

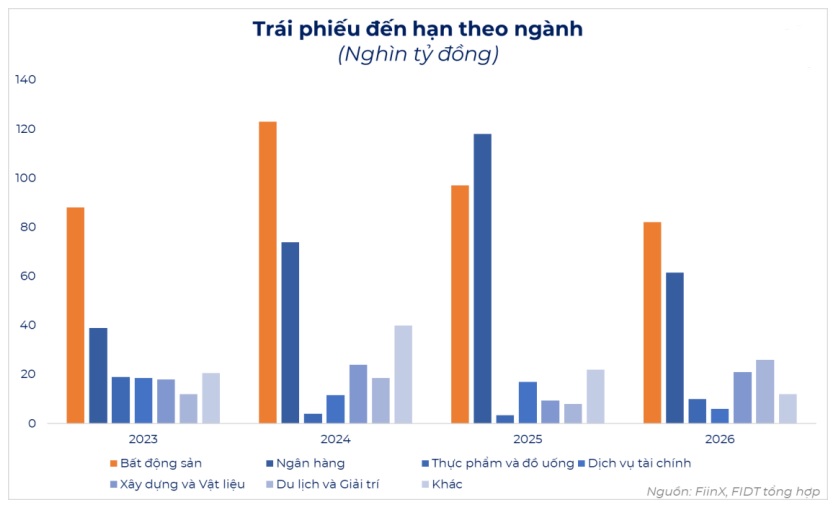

ĐIỀU GÌ CHỜ ĐỢI TRONG NĂM 2024?

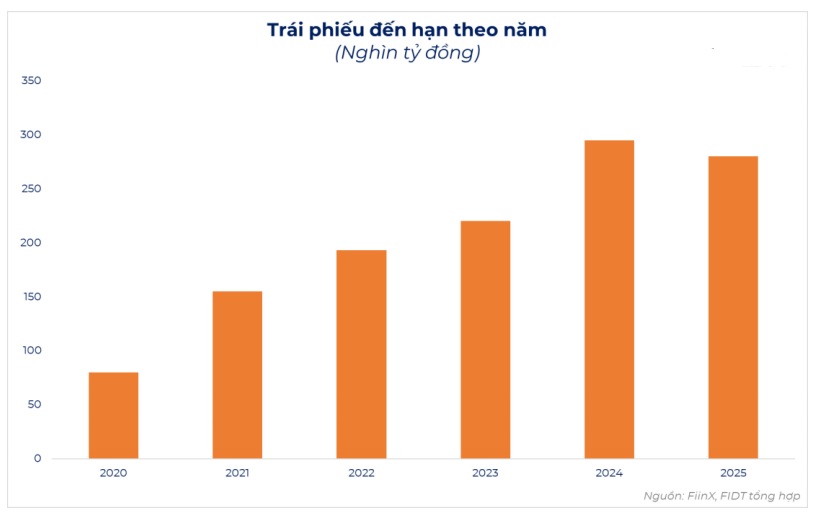

Tính đến thời điểm hiện tại, áp lực trái phiếu đáo hạn vẫn ở mức cao, đặc biệt là vào 2024 với hơn 297 nghìn tỷ đồng trái phiếu tới hạn. Năm 2025, lượng trái phiếu đáo hạn sẽ hạ nhiệt với khoảng 270 nghìn tỷ đồng nhưng con số này chỉ thấp so với năm 2024 và cao hơn đáng kể so với những năm trước đó.

Đặc biệt nhóm ngành bất động sản (BĐS) chiếm tỷ trọng cao nhất trong năm sau với hơn 123 nghìn tỷ đồng trái phiếu đáo hạn. Có thể nói áp lực đáo hạn vẫn đang “bủa vây” nhóm ngành này trong bối cảnh thị trường BĐS vẫn còn “ảm đạm”.

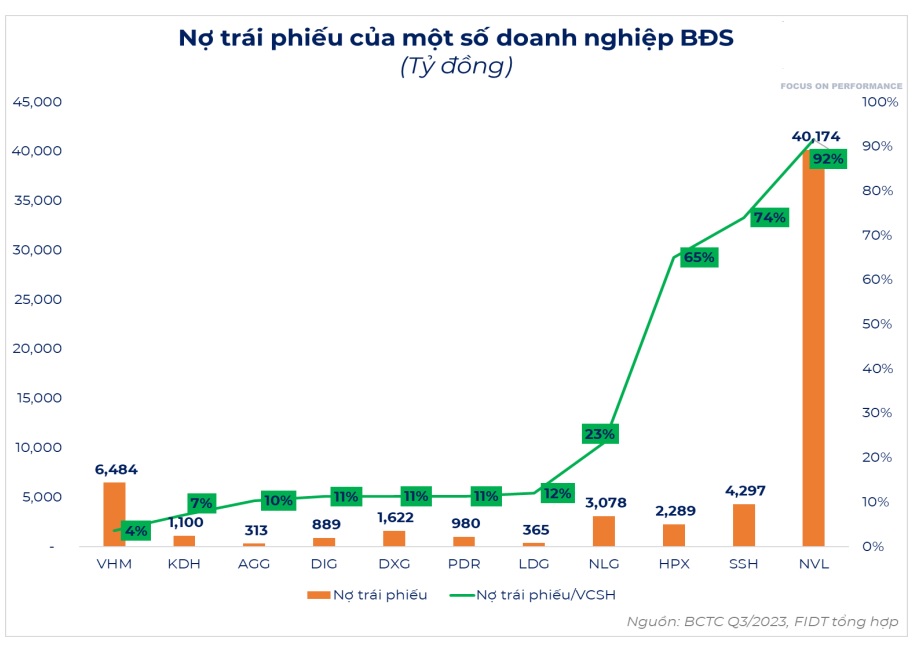

Đối với nhóm doanh nghiệp BĐS niêm yết, chúng tôi nhận thấy nhiều doanh nghiệp đã xử lý tốt khi phải đối mặt với cơn khủng hoảng và hầu hết đã đưa dư nợ trái phiếu về mức an toàn trong thời gian vừa qua. Mặt khác cũng không ít doanh nghiệp vẫn đang phải “loay hoay” xử lý vấn đề dòng tiền và phải đối mặt với áp lực trái phiếu đáo hạn khá lớn trong 2024 tuy nhiên chúng tôi cũng không đánh giá quá tiêu cực vì thị trường huy động vốn đã tốt lên và các doanh nghiệp có thể huy động dòng tiền dễ hơn thời điểm trước đây.

Chúng tôi cho rằng TPDN vẫn là một vấn đề cần quan tâm trong 2024 và các doanh nghiệp trong ngắn hạn vẫn cần dựa vào nguồn vốn ngân hàng để phát triển. Thị trường TPDN cần có thêm thời gian dài để tái cơ cấu trước khi hồi phục hoàn toàn và phát triển bền vững hơn trong dài hạn từ đó phát huy tốt vai trò là một kênh huy động vốn quan trọng đối với doanh nghiệp.

Chúng tôi đánh giá cao những doanh nghiệp đã hoàn thành việc tái cấu trúc tài chính (đặc biệt là giảm tỷ trọng TPDN trong cơ cấu nguồn vốn). Đây là nền tảng để doanh nghiệp có thể phục hồi mạnh mẽ trong chu kỳ sắp tới khi mà các chính sách có sự “thẩm thấu” rõ rệt vào thị trường và sẽ có sự phân hóa lớn về cơ hội cho các doanh nghiệp có cấu trúc nguồn vốn bền vững hơn.